おはようございます☆

もりっこ。です。

高配当株 アマノ

あまり人気のある銘柄ではありませんが、現在でも比較的高配当利回りを維持している銘柄です。

個人的には、もう少し評価されても良いのかなぁと感じる銘柄の1つ。

2026年5月1日現在

株価は3,573円、

配当利回り5.0%。

アマノ 新中期経営計画より

こちら。

資料はこちらです。

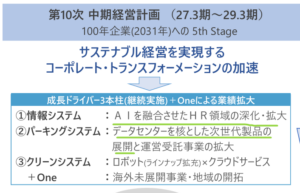

基本方針。

(出典:第10次中期経営計画)

HPに記載されている

文章を抜粋すると以下や。

今後は、AI・データ技術の急速な発展、地政学的変動の加速、そしてグローバル市場の要求水準の変化を成長機会と捉え、各事業において“データとAIを核にした事業構造”への転換を更に推進するため、ソフト系資産やデータ基盤、IoT・AIプラットフォームへの戦略的投資を強化してまいります。併せて、経営インフラの強靭化・高度化を進めると共に、人的資本経営、責任ある調達、環境負荷低減や脱炭素経営といった社会的な課題解決にも取り組み、グローバル企業の一員として持続的な企業価値向上を目指してまいります。

~HPより~

データとAIに

注力みたいね。

まぁその辺はよく分かりませんが、頑張って数字に繋げてね~。

数値目標。

数値目標です。

(出典:第10次中期経営計画)

〇営業利益:280億円

〇営業利益率:14%

〇ROE:14%超

驚くような成長ではないですが、

着実に伸ばしていってもらえれば

というトコロかな~。

個人的には営業利益率重視しているので、是非ともこの営業利益率は達成して欲しいと思っています。

現時点で約12~13%なので、

充分可能な目標ですね。

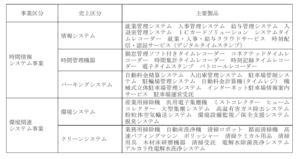

売上の内訳としては以下。

(出典:第10次中期経営計画)

引き続き時間情報システム事業がメイン事業で、全売上の約77%を占める計画になっています。

時間管理機器の

伸び率が0%やな…。

時間管理機器は

いわゆるタイムレコーダー。

そんなに注力すべき事業でも

ないでしょうね。

(出典:2026年3月期決算短信)

パーキングシステムの売上が1番多いのは、この銘柄に馴染みのない方からすると意外な点かもしれません。

元々、タイムレコーダーが有名でしたが、時間を管理するという意味ではパーキングも時間管理する機器が必須です。

ここ数年の傾向として、

日本駐車場開発等をはじめとして

コインパーキング事業は

伸長してきましたが、

アマノもその恩恵を

受けている銘柄といえますね。

コインパーキングで

時々アマノの精算機

見かけるぜー。

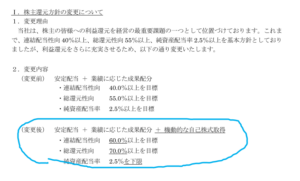

株主還元

配当政策は下記。

安定配当+業績に応じた成果配分+機動的な自己株式

具体的には下記。

〇総還元性向:70%以上目標

〇純資産配当率(DOE):2.5%下限。

還元強化での

改正ですねー!!

ありがとう!!

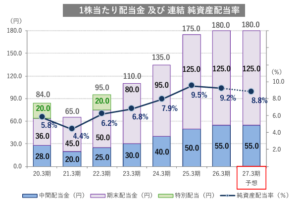

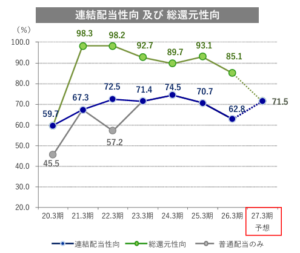

配当金の推移はコチラ。

(出典:第10次中期経営計画)

最近だいぶ

増配してくれたねー。

しばらく配当金の伸びは

鈍くなるかもな。

配当性向推移はコチラ。

(出典:第10次中期経営計画)

アマノは結構配当性向が高めで推移しています。

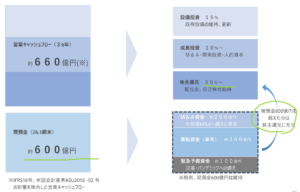

ちなみに、経営計画で掲載されているキャッシュアロケーションは以下となっています。

(出典:第10次中期経営計画)

現預金600億を超えた部分は株主還元に充当。

ここは頭に入れておきたい

トコロかな。

ちなみに、、、

・2026年3月期の現預金残高は総資産の約31%。

・投資有価証券含めると、総資産の40%。

・一方で、有利子負債は約7%と低水準で自己資本比率も約71%。

一瞬、

高配当性向で不安になるけど、

裏付けはあるってことね。

まとめ

・株主還元は引き上げ。

・配当性向は高めだけど、財務安全性は高い。

・AIとかデータセンターとか…

損益や資産状況見ると、人気薄なのは意外な気がする銘柄です。

地味ではある。

驚くようなバラ色右肩上がりの数値目標ではないですが、着実に増収増益を達成して欲しいと思います。

また、ここ最近の増配率を維持するのは無理でしょうが、ちょびっとでも増配が続くといいなぁと思います。

今まで進出していないエリアの

販売体制を持つことになり、

より米国市場での販売力向上が

期待されます。

海外事業の成長も期待したいところです。

アマノの新経営計画でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント