おはようございます☆

もりっこ。です。

6436 アマノ。

タイムカードで有名な会社ですね。

配当利回りがまずまず高目だったので確認してみました。

時価総額は2,000億程度で中型株かな。

業種は機械で3月決算ですね。

2023年3月3日時点の配当利回りは約3.89%。

6436 アマノ 概要

事業内容

勤務・就業時間管理システムの国内最大手の模様です。

駐車場の時間管理機器も有名。

少し意外なところでは清掃機器なども扱っているようです。

清掃機器

(出典:会社HP)

①時間情報システム事業

②環境関連システム事業

売上は時間管理システムが約7割程度を占めます。

「時間管理」って嫌な響きやな。

されたくないわー(笑)

現在の株価と配当利回り。

2023年3月3日現在 株価:2,572円、配当利回り:3.89%

(株価のリンクはヤフーファイナンスへ跳びます)

株価はここ数年2,000円~3,000円程度の幅で動いています。

なかなか値動きありますね。

収益状況

①売上・利益推移

売上高は、2022年3月実績で2,814億円。

(出典:IRBANK)

とてもきれいな右肩上がりではないですが、大きく見ると成長している感じですね。

最近だと2021年3月期で業績的に凹んでますね…。

コロナによる移動自粛や景気減退が要因でしょうか。

②営業利益率

10.9%(2022年3月期)

まずまずかなぁ。

営業利益率は2016年3月期以降、2021年3月期を除き10%を超えています。

過去5年実績平均だと約11%。

③(参考)ROE、ROA、EPS

(出典:IRBANK)

EPSの伸びが目立ちます。

ROEはまずまず。

ROAは一般的には高目かなぁ。

・利益率は悪くない。

CF状況。

(出典:IRBANK)

・営業CFは比較的安定しています。

・投資CFは営業CF範囲。

営業CFは悪くないな。

財務状況

①自己資本比率

72.5%(2022年3月期)。

素敵☆

②現預金残高等

2022年12月末時点で595億円(総資産の約36.3%)。

投資有価証券も155億円保有しており、現預金とあわせて総資産の約45.8%を占めます。

借入金や社債は2億円のみ。

実際にはリース債務が105億円ありますので、

ほぼ無借金とは言いづらい。

それでも好財務であることは間違いないです。

配当状況。

直近の配当利回り:3.89%(2023年3月3日時点)

2023年3月期は1株当たり年間100円(前年95円から増配)

(出典:IRBANK)

一般的にはずっと高配当の部類かな。

最近4%前後になってますね。

ここ5年程度でだいぶ1株あたり配当が増加してきました。

自己株式取得はこんな感じ。

(出典:IRBANK)

自己株式取得はちょこちょこ。

総還元額は増加してきています。

(出典:決算説明会資料)

・配当性向は40%以上を目標。

・ときどき特別配当実施。

・配当性向は約40%以上。

・自己株取得はそんなに頻繁ではないが、総還元性向等みても還元意識は高目と思われる。

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約16.3倍(2023年3月3日時点)。

(PBRは1.6倍程度)

(出典:IRBANK)

決して割安ではないですが、

過去推移ではそれでも比較的割安目かも。

その他 アマノに関する特記事項

2023年3月期着地見込。

(出典:2022年3月期第3四半期決算短信)

・営業利益:165億円 (同+28.0%)

・経常利益:172億円 (同+23.6%)

・親会社株主に帰属する当期純利益:115億円 (同+18.1%)

増収増益です。

営業利益率も12.6%とアマノとしては高目です。

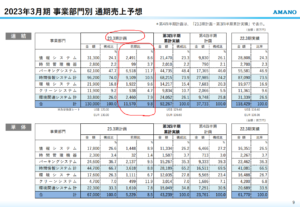

セグメント別の売上は以下。

(出典:決算説明会資料)

どの事業も増収予想。

それは嬉しいね。

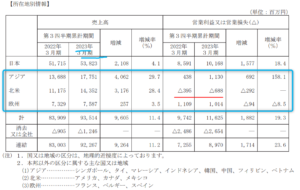

海外にも注力。

意外かもしれませんが、特にパーキングシステムで海外にも進出しています。

(出典:2022年3月期第3四半期決算短信)

売上の4割程度が海外売上です。

意外に多目かも。

北米は赤字…。

うまく国外の需要も掘り起こし・獲得していって欲しいものです。

6436 アマノ まとめ

〇評価できる点は、

- 特に時間情報システム事業は国内大手。

- 国外も進出。

- 足元業績良好。

- 利益率はまずまず。

- 財務健全性は高く。CF状況も良好。

- 株主還元意識は高そう。

〇懸念点としては、

- 「超欲しい!」というほどのインパクトでもない、、、かな。

- なので、もう少し配当利回り欲しい。

- PERは歴史的には低めだが、かといって割安とも言い切れない。

まずまず良い銘柄かと思いますがもう1つインパクトに欠ける感もあります。

配当利回り4%超のトコロで考えたいかなぁ…。

国内大手の事業があったり、

海外も進出済と評価できる部分は多い。

財務安全性も!

・2023年3月期の業績動向。

・海外市場の成長。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント