おはようございます☆

もりっこ。です。

高配当株 アマノ。

先日業績上方修正&増配のIRを取り上げたところですが、4月25日に本決算の発表がありました。

良い決算でしたよ~。

2024年4月26日現在の株価は3,774円、

配当利回りは3.71%。

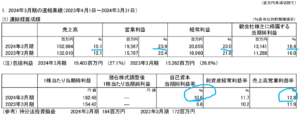

アマノ 2024年3月期

経営成績。

(出典:2024年3月期決算短信)

営業利益:195.6億円 (同 +23.9%)

経常利益:208.5億円 (同 +23.0%)

親会社株主に属する当期純利益:131.4億円 (同 +16.4%)

良い感じ!

先日上方修正のIR出てたので良い決算なことはわかっていましたが、やはり良い損益ですね。

営業利益率も前期の11.8%から12.8%に上昇。

個人的にどの銘柄も営業利益率10%は

欲しいのだ。

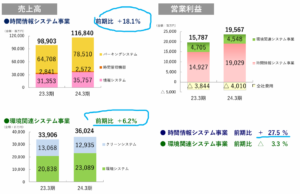

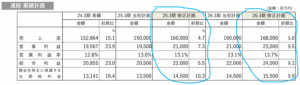

部門別の売上は、、、

(出典:2024年3月期決算短信)

時間情報システムと環境関連システムに分かれていますが、時間情報システムの収益規模の方が大きく、その中でも「パーキングシステム」が最も売上割合が多いです。

「時間管理機器」と「クりーンシステム」の売上は減少していますが、売上割合の高い「情報システム」「パーキングシステム」「環境システム」は売上好調。

「時間管理機器」はそもそも売上割合も少なく

そんなに減収の影響はなさそうです。

昔はアマノといえば

タイムカード(時間管理機器)やったけど、

今はだいぶ違うな~。

部門別の売上と

営業利益のスライドもあります↓

(出典:決算説明会資料)

上記イメージからも

特に「パーキングシステム」の

好調さが目を引きます。

・駐車場機器:約21.2%の増収。

・メンテ・サプライ:約16%の増収。

・海外:約31%の増収。

尚、事業区分は以下を参照下さい。

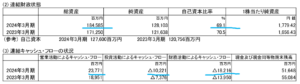

財政状態とCF状況。

(出典:2024年3月期決算短信)

自己資本比率は引き続き高水準で約70%。

(資産)

・売上債権:+50.8億円

・在庫:+17.7億円

・投資有価証券:+17.6億円

(負債)

・リース債務:+18.2億円

(純資産)

・利益剰余金:+43.7億円

・自己株式:+▲36.4億円(自己株式の増加、純資産の▲)

現金預金は約625億円と総資産の約33.9%。

高水準です。

これが後述配当性向の高さの背景にあります。

(営業CF)

・税金等調整前当期純利益:+190.3億円

・減価償却費:+102.5億円

・売上債権増加:▲41.1億円

・法人税等支払:▲60.8億円

(投資CF)

・有形無形固定資産取得:▲58.5億円

(財務CF)

・自己株式取得:▲37.17億円

・リース債務返済:▲67.8億円

・配当金支払:▲87.6億円

たくさん稼いで、結構設備投資して、

しっかり納税して、

株主還元も頑張っているってことやな。

超ざっくりだけど間違ってない(笑)

①結構な増収増益決算。

②一部減収事業あるものの、総じて好調。

③変わらず財務安全性も高い。

来期業績予想

業績予想。

(出典:2024年1月期決算短信)

営業利益:210億円 (同 +7.3%)

経常利益:220億円 (同 +5.5%)

親会社株主に属する当期純利益:145億円 (同 +10.3%)

増収増益予想!

ちなみにドル円は140円想定です。

(出典:決算説明会資料)

主な背景は決算短信記載によれば以下。

・「情報システム」:顧客のシステム投資継続見込。

・「パーキングシステム」:更新投資本格拡大、新紙幣対応。

・「環境システム」:二次電池関連大型システム投資を中心に伸長。

順調な事業環境が続くとの見込。

配当予想。

年間140円(2024年3月期から5円増配)。

2024年3月期の配当も先のIRの通り増配してくれましたが、2025年3月期も増配見込みです!

ここ数年配当性向が70%程度と高くなっています。

背景としてキャッシュリッチな面はあり

資金的な不安はありませんが、

一応留意しておきましょう。

尚2024年3月期決算書で見ると配当支払:約87億円、期末現預金:約625億円。

現預金残高からの支払余力自体は充分あります。

(出典:決算説明会資料)

株主還元方針自体は下記の通りですが、ここ数年かなり還元してくれていることがわかります。

・配当性向:40%以上目標。

・総還元性向:55%以上目標。

・DOE:2.5%以上目標。

しかもDOE使用銘柄!

アマノ 気になるトコロ

中経上方修正。

アマノは2026年3月期までの中期経営計画を策定していますが、ここ数年の業績好調から中経目標数値も上方修正しています。

(出典:2024年1月期決算短信)

素敵☆

説明資料にも以下のスライドがありました。

(出典:決算説明会資料)

売上、利益目標のみだけでなく以下も目標としています。

・ROE:10%以上

個人的には営業利益率の方を、

より頑張って欲しいかな。

前記のように自己資本比率も高く、比較的高めとはいえこの水準の利益率ではなかなかROEを上げるのは大変。

それもあってのここ数年の高還元実施

ではないかと推察します。

少なくとも上記中経でのROE目標に到達するまでは、高目の還元方針継続してくれるのではないでしょうか(勝手な想像(笑))。

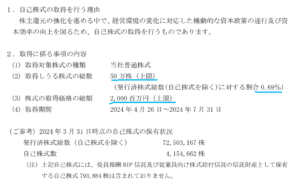

自己株式取得。

合わせて自己株式の取得も発表。

決算短信にも重要な後発事象として

掲載されてるぜ。

ここ数年、約20~40億円の範囲で毎年自己株取得してくれてます。

有難い限り~。

まとめ

・主要事業好調。

・財務安全性は変わらず高い。

・2025年3月期増収増益予想&増配予想。

・中経目標数値も上方修正。

・しばらく高還元続く。2025年3月期も引き続き自己株式取得決議アリ。

利益率もROEもそこそこ高目ではあるものの、

そこそこなのでちょっと地味目の

銘柄であることは否めません。

今回上では特に触れていませんが海外売上は約6割弱と海外展開も進んでいます。

但し海外の営業利益ベースだと8割~9割が国内分で、今後の海外での利益獲得は課題と言えます。

上記中経でも2026年3月期の海外利益割合を

25%まで上げたい模様。

現在好調な業績にあるアマノですがこの辺りの海外事業の利益増加動向も気にしておきたいトコロ。

あとは2027年3月以降はこの高水準の還元続かない(還元方針通りになる)可能性が高いと思うので、そこも頭の片隅に置いておきたいと思います。

アマノ2024年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント