おはようございます☆

もりっこ。です。

新年あけましておめでとうございます!

今年もこのしがないブログの方もよろしくお願いいたします。

2023年は当面の配当目標額

達成できました。

今年の目標配当額を

考えてみました。

2023年の受領配当額(税前)の振り返り

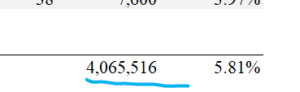

2022年の受領配当額は約361万円(税前)と、目標設定していた300万円(税前)を達成・大きく超過しました。

やっほーい。

2022年が300万未満だったので、

2023年も引き続き300万円

目標でした。

エクセルで管理している配当金額については2022年時点で300万円(税前)超えていたのですが、エクセル管理表については金額大き目表示になるので、実際の達成は2023年になりました。

管理表の方は権利日超えた取得でも

1年分の見込配当額が加算されますし、

そもそも銘柄の年間配当額は

その権利日に応じて支払われますが、

管理表は暦年ですしね。

企業の業績向上や増配が多くありがたい1年でした。

ありがとうございます!

ともあれ、

年間配当額300万円の

目標達成は何よりや。

2024年の受領配当額(税前)の目標

さてさて、①2024年の配当受領額の目標は、、、

(じゃかじゃかじゃか、ででーんっ)

昨年の配当増加額に比べると

少し控え目な数字かも。

エクセル管理表の見込配当金額が

既に400万円(税前)を少し超えているので、

なんとか達成可能に思えます。

ホントやー。

あまり高くない目標設定かも。

達成・褒められて伸びるタイプ(笑)

そうね(笑)

ただ以前も書いた通り

元々年間200万円(税前)の目標配当額から

スタートしている点や、

ブログで受取配当額を公開するようになって

若干買い急いだキライがあったかもと

ちょい反省しています。

2024年の目標額を450万円とするか実は少し悩みんだのですが、2023年下半期は株式市場の高騰により結構配当利回りが低くなり実際あまり追加投資していませんし、2024年も無理な買い増しをするつもりもあまり無いのでこの目標数値にしてみました。

慌てずボチボチ

行きましょうってことね。

極論言うと”2023年の実績配当額から増額40万円分は企業の増配だけで達成してくれれば”程度の気持ちで臨みたいと今は考えています。

東証の要請や還元志向の高まりから

多分これは可能そうと今は思ってます。

そして結果的に450万円到達していたら

それはそれでokということで。

また、ここ数年市場は好調でしたが2024年も好調とは限りません。

市場が好調かどうかなんて

予想できませんが、

一本調子で毎年好調にいくと思うほど

楽観的ではないので…。

とはいえ、ただそれだけだとつまらないので、

まぁそんな感じでいくぜい。

そうそう当初の目標は配当200万円だった(更に振り返り)

高配当株投資開始当初の目標。

前も触れましたが、

その理由は、私単独で、年金約100万+配当約200万の合計300万用意出来れば、フローだけで老後生活できそうと考えたからです。

そしてこれに

・妻の年金が約100万円。

・私のiDeCo、小規模企業共済の解約。

これくらい用意できれば

老後いけそうかと。

地方在住で生活コストは低目です。

一方で、社会保険料はマイクロ法人で

節約している為、

一応厚生年金被保険者ですが

将来の年金額はあまり多くない見込です。

尚、2023年年末に届いたねんきん定期便によれば現時点で65歳から115万円受給できるそうです。まだあと10年程度は掛金払う期間があるので、年金も想定よりは少し多めに貰えそうです。

制度変更ある可能性高いけど、

それはその時。

当初の目標達成の要因。

高配当株投資を始めて約4、5年ですが、以下の状況により思ったより早く初期目標200万円はクリアできました。

①従前からの割安株投資からの運用資産切替。

元々割安株投資で購入した銘柄にも

配当利回りが高い銘柄が少なくなく、

ドコモやNTT、総合商社、朝日ネット等も

保有していたのでそれらはそのまま

保有続けるだけ。

比較的配当利回りが良い銘柄があったことと、運用期間がそこそこ長い為コロナショック前後においても充分評価益を出している銘柄もあり、高配当株投資への移行という意味ではスムーズでした。

②従前からの株式投資信託の解約資金。

解約時で約3倍程度に

資金が増加してたよん。

約20年以上前は購入手数料が0円の株式投資信託もまだあまり多くなく(気づいてないだけかもしれませんが)、当時としては良い商品でしたが、以下の理由により途中で積立辞めて以降、解約すべきか悩んでました。

- より手数料の安く運用成績の良い投資信託が出てきたこと。

- この投資信託はアクティブ運用型であり、私自身のその後の学習・理解により「積立投資するのならインデックス型にすべき」との結論に至ったこと。

含み益が多く税金での運用資金減を考えて解約躊躇してましたが、数年前日経平均が3万円頃に解約し、高配当株投資の資金へ振替できました。

長期積立で分配金出さない方針の商品でした。

本来の商品目的から考えると老後まで

課税繰り延べし、資産増加に期待する、

という方が結果的に正解であった可能性は

残りますけどね…。

③普通預金からの振替

その内からある程度の部分を高配当株投資へ動かしました。

一気に銘柄購入したわけではありませんが、

この移行資金とコロナショック時の株安の貢献は

大きかったと思います。

始めるタイミングも良かったと言えます。

タイミングとして

超ラッキーだったね。

今後に向けて

2024年の年間配当目標額400万円(税前)は個人的には決して少ない金額ではないですが、既にもっと多額に配当収入があるブロガーさんやツィッターの方も結構いらっしゃいます。

隣の芝生が羨ましいのは正直な心情ですが、自分なりの資金量・収入金額・住宅ローン残債・生活コスト・親の介護・子供への支出等考えて、コツコツ進めていけたらなと思います。

2024年の目標額は、

2023年の実績値を考えると

すごく高いハードルでは

ない気がするし。

そうそうついに50歳になりました。

今後も本業収入は減らしていく方向ですので、

投資に廻す資金も制約が出るかもしれません。

まぁそれはそれで。

そうそう、2023年の配当目標額ブログには、とあるアニメのフレーズから以下を載せていました。

焦らず 急いで 正確に。

「正確に」は

ちょっと違うけど(笑)

2024年は、、、

何の捻りもないけど、これでいこうと思います。

そんな感じで2024年もコツコツ行きましょう~!

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント