おはようございます☆

もりっこ。です。

高配当株投資やってますが、iDeCoも10年以上やってます。

数か月に1度iDeCoの状況もブログに書いています。11月末の状況確認してみました。

こちら淡々と続けております。

iDeCo状況(開始~2023年11月)

推移グラフ。

こんな感じ。

2022年3月までは毎年3末の資産評価額で、右端だけ今回の2023年11月です。

今年の増加が目立ちます。

2023年は4月以降結構

資産額増えました。

・2022年3月資産額:8,857千円

・2023年3月資産額:9,039千円(うち評価益:5,253千円)

・2023年11月資産額:11,189千円(同:7,219千円)

順調。

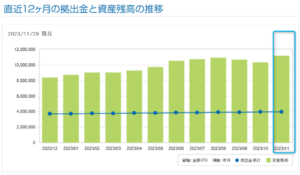

直近1年の各月推移はコチラ。

(出典:iDeCo管理画面(SBIベネフィットシステムズ))

9月10月は資産額減少していましたが、

11月は増加。

よし!

私が開始したのは2009年3月。

②管理会社

SBIベネフィットシステムズ

③積立商品

2016年3月まで「MHAM TOPIXオープン」のみで運用。以降は「DCニッセイ外国株式インデックス」のみで運用。

④掛金

月額23,000円です(開始初年度のみ@18,000円)。

DCニッセイ外国株式インデックスって

老舗感(笑)

名称は「外国株式」となていますが、投資対象は先進国です。

オルカンやS&P500に比べると

どうしても人気薄のようです…。

また最近だとeMAXIS Slimシリーズが人気高いですが、いずれにしろこの辺りの商品はインデックス投資に適した優良な商品だと思います。

今後の展望。

今後の展望。

しつこいですが、毎回同じですが、粛々と続けます。

これに尽きる。

今の所iDeCoに関しては、インデックス積立の恩恵をしっかり享受できているようです。

10年以上やってるとこんな感じ

という実例の1つとして見てもらえれば。

今後も上手く資産が増えるかどうかの

保証はありませんが、

時間とコツコツ投資の力を

ある程度感じてもらえたらと思います。

上記のグラフだと見にくいですが

コロナ時のみでなく、iDeCo開始後

すぐには東日本大震災があって

一旦評価額がマイナスの時期も

ありましたよ~。

人気薄の先進国インデックスですが、

頑張ります(笑)

特に商品変更は考えていません。

iDeCoのメリット・デメリットのおさらい。

①投資の王道(良質なインデックス・ファンドへの定額投資)。

②掛金全額所得控除で税メリット。運用収益も今の所非課税。

③老後の受取も退職金扱いなどで税メリット。

デメリット:

①資金拘束される(現在のところ60歳まで)

②掛金上限アリ。

③投資なので資産が増えるとは限らない。

④変な税制改正ありませんように…。

メリットの上記①は、別にiDeCoでなくても

積立NISAも自分で粛々積立でも同じですね。

資金を長期間拘束される点が

嫌がられるかもしれませんが、

逆に言うと

強制的に積立れるということで、

メリットにもなり得ます。

やはりiDeCoはメリット②③の税メリット大きい。

ただ最近メリット③デメリット④に関連して、なんやら怪しい動き(退職所得控除の縮小)がありそうで気になります…。

改悪は勘弁してほしいな…。

そもそも

iDeCoで使用する退職所得控除ですが、

通常の退職金や小規模企業共済と

別枠にしてほしいですね…。

iDeCo以外と被ると意外に

退職所得控除が利用できないことに

なります。

この辺りは、実際の退職や

他の制度の受給の順番等検討する

必要があるので注意が必要です。

iDeCoと小規模企業共済の受給の順番も留意要。

↓↓

人によって考え方は様々であることは充分承知していますが、投資する資金は余裕資金である前提で、強制的に積立できる点や税制メリット含め、iDeCoはやんなきゃと考えています。

企業型DCが利用できる人は、

勿論利用おススメです。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント