今回は、1717明豊ファシリティワークスについてですが、実は現在配当利回り約2%で私の高配当株投資の範疇には入っていません。気になって調べている間に、2021年3月期の業績悪化予想と減配を発表したためなのですが、今後高配当株のレンジに再浮上するかもしれませんので、そのまま紹介します。

概要

事業内容

オフィス等各種施設の移転・新設や建設工事に関わるCM(コンストラクション・マネジメント)手法を用いた発注者支援事業を展開しています。建設プロジェクトの立ち上げから、プロジェクトの推進(品質・工期・コスト管理)、保有施設の運用・管理までを発注者側についてサポートしているようです。

正直このCMというのがわかりにくいと思うので、まずは会社HPの事業内容を見てみてください。

参照:https://www.meiho.co.jp/about/

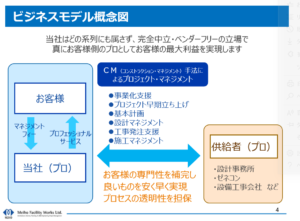

このページの抜粋ですが、特にこの図がわかりやすいです。

(引用:明豊ファシリティワークスHPより)

また、少し前の2019年度の第2四半期の決算説明資料にもわかりやすい説明図がありました。

(引用:2019年第2四半期決算説明資料)

私なりの解釈だと、システム開発を例にすると少しわかりやすいのかなと感じました。あるシステムを構築する際に、発注側にシステム開発が理解できる人員がおらずベンダー側しか専門的内容がわからないと上手く意思疎通ができないですが、一方で、発注する会社側にもシステム部署があり開発者がいると、お互いに共通の知識・概念でプロジェクトに携われると思います。結果、必要充分な仕様であったり余計な工期・コストの低減が見えてきます。

という感じの大規模建築工事版と個人的には捉えています。

専門性の高い事業といえそうです。また、明豊ファシリティワークス以外に競合する上場企業はないようなので、そこは強みですね。

また、現在進行中プロジェクトのうち約40%は”公共学校医療分野”とのことで、比較的公的な部門が多いです。また直近では、受注金額のうちリピーターが約70%とのこと。リピーター率が高いのは安心感があります。

主要数値

2020年6月1日現在 株価:567円、PER:17.5倍 配当利回り:約2.1%

収益状況

売上・利益推移

売上高は、2014年3月期:8,245百万から毎年減少して2020年3月期4,353百万円となっていますが、これは業績が悪化しているわけではありません。会社の売上の中に、手数料部分のみ売上計上となる契約と、完成工事と工事原価両建て計上が行われる契約があり、前者の割合が増えてきたためです。わかりにくいかもしれないので、ここを見てください。

(引用:2019年度決算説明会資料)

(引用:2019年度決算説明会資料)

粗利(売上高総利益)率だけで見ると、同期間で19.8%→52.6%と急成長しています。この会社は売上高だけだと見誤るので利益金額推移を見た方がよいですね。営業利益率も順調に上昇傾向にあります(後述)。

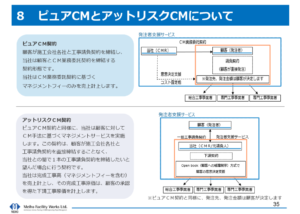

今後はピュアCMの割合が増加していく予定とのことです。

営業利益率

徐々に上昇して、2020年3月期は20.7%

これは非常に高い数値です。優秀。

ROE

15.8%。こちらも高いです。

CF状況

営業CFは2012年3月期以降黒字だったのですが、直近2020年3月期のみ△となっており気になります。CF計算書を見ると、売上債権が前期比で356百万円増加し仕入債務が592百万円減少していることが大きな理由で、決算説明資料には「2018年度末に売上計上したアットリスクCM(請負契約型CM)に係る仕⼊債務の⽀払期⽇が 2019年4⽉であった⼀時的な理由等により」と記載がありますが、詳細は不明です。少し気になるので当期もウォッチしていくつもりです。

財務状況

自己資本比率

73.5%。高い!

尚、借入金や社債の発行はありません。

現預金残高

1,834百万円。総資産の33%。

直近の年間の配当額が約252百万円なので、配当余力としても問題ないかと。

配当状況

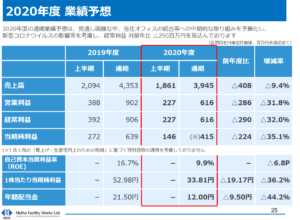

直近の配当利回:2.1%です。2021年3月期はコロナの影響を見込んで減配予想ですが、今後の業績の伸びによっては見直されるとのことです。

(引用:2019年度決算説明会資料)

(引用:2019年度決算説明会資料)

PER

私は高配当株でも割高な銘柄は購入しません。そう意味では、高配当割安株投資いうのが正確な表現かもしれません。さてPERですが、17.5倍なので私個人の投資先としては少々高めですかね。

ただ、2021年3月期の業績予想を保守的にも見積もっている感があるので、その場合は適正範囲になるかもしれません。

その他

業務の特性について

確かに、建設会社以外の会社に建設部門は普通ないので、実際に工事するゼネコン等と同じ土俵でプロジェクトに参加できる人員がいると、スケジュールやコスト面も勿論ですが、仕様についても過不足なく検討することができ発注者にとっては非常にありがたいのではないでしょうか。クライアントにリピーターが多いのも納得できます。

また、発注者側支援が主力とのことですが、施工側にもメリットが生じるのではないかと考えます。勿論コストの見直しで施行側の売上高が減少する側面はありますが、発注者・施工側の認識のずれも減少し、工期等の適正化(施工側は資源の振り分けや施工原価の圧縮等)なんかも見込める可能性があるのではないかと考えます。

2021年3月期は減益予想

上記配当状況にて業績予想を引用しましたが、今後四半期決算に際して業績予想の修正がなされるかどうか要注目です。

総括

まとめ

収益性・財務安全性非常に高く、配当余力・成長余地もありそうです。営業CFの△が気になるのと2021年3月期の業績次第でしょうか。個人的にはもう少し割安だと買いやすい。

ただ、この会社の事業はなかなか真似できない(実際に競合する上場会社はない模様)ので、その面での優位性は惹かれます。個人的には、専門性の高いサービスを提供している会社なので、爆発的に売上が上昇することは考えにくいですが、利益率はある程度高い水準をキープできそうと思っています。

システムベンダーやコンサル会社のイメージかな。

となると、人材の確保がこの会社にとってはより重要度が高いと思います。

今後の個人的着眼点

コロナ収束と受注状況、2021年3月期業績予想修正有無

注視!

営業CFの動向

恒常的な△ではなさそうですが、営業CF△はちょっと困ります。リース業とか業態的に営業CFが△になりやすい業態なら話は別ですが、この会社はそうではありませんので。

アットリスクCMからピュアCMへの受注高の切り替わりに伴う一過性のものであればよいのですが…。

それでは、よい1日を!

応援する。

![]()

尚、当然ですが、この銘柄への投資を推奨するものではありません。投資の判断は自己責任で。また、記載内容や数値は記事投稿時点でのものです。

コメント