おはようございます☆

もりっこ。です。

医療費控除。

確定申告することで医療費の一部を所得控除してくれる制度です。

ちょこちょこ勘違いされている

ことがあるようですので、

勘違いしやすい点をまとめました。

医療費控除

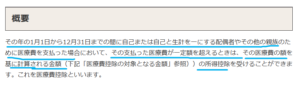

医療費控除概要。

まずは国税庁のHPを確認しましょう。

こういう公的な解説が

一番正しいというか、

間違いがない可能性が高いわな。

(出典:国税庁HP)

以下が医療費控除の対象です。

・1/1~12/31までに支払った医療費。

また、併せて重要なのは

「所得控除」という点です。

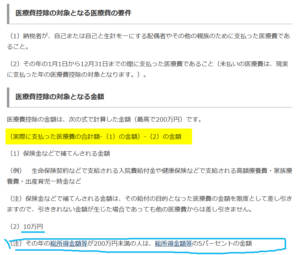

要件・計算方法。

(出典:国税庁HP)

要件は上記の概要とも被るので

特に記載せんけど、

医療費控除の計算方法は下記やなー。

実際の自分の負担分だけが対象で、

足切り条件(10万円)がある

ということね。

この10万円は留意点あり後述します。

まぁよく知られた制度ではあります。

ただ時々勘違いされる場合もあるので

少し説明していきます。

医療費控除の勘違い

誤解1 税額控除?

と、

聞かれる場合が

まれにありますかね。

残念ながら医療費控除は税額控除ではなく所得控除なので、税金が減る(或いは戻ってくる)のは以下となります。

◎”医療費控除金額 × その人に係る税率分”

誤解2 必ず10万超えないといけない?

この一番右の差し引かれる

10万円の話ですが

記載の通り留意点があります。

・支払った医療費からすべての人が10万円の足切りがあるわけではない。

・総所得金額等が200万未満の方は、総所得金額×5%が足切りとなる。

所得がそれほど多くない人は

足切り額も少なくします

ということね。

誤解3 親族も対象で扶養義務問わない。

結論から書くと、、、

◎自分と配偶者(奥さんか旦那さん)子供のみでなく、その他の親族の医療費まで範囲です。

◎扶養関係にあるかどうかは関係ありません。

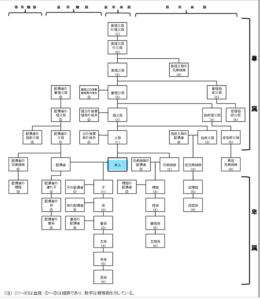

意外に対象範囲が広そうやな!

そうそう親族の範囲は6親等の血族と

3親等の姻族まで含まれるので

意外に広いです。

扶養対象かどうかも関係無いし。

結構範囲広いです。

↓↓

(出典:国税庁)

尚、

通常親族という言い方をする場合

配偶者は含みません。

従って医療費控除の対象も

”自己又は自己と生計を一にする

配偶者やその他の親族”となっています。

医療費控除の対象となる親族範囲はかなり広そうですが、1つ条件があります。

”生計を一にしていること”

ちょっとわかりにくいですが、家計が一緒とか、仕送りしているとかいう意味です。

なので、

元々の親族範囲は広いのですが、

この生計一要件があるので、

結果的にある程度

親族範囲が絞られるということに

なります。

なーんや。

隣町のおじさんの領収証

貰おうかと思ったのに…。

いやいや、

そもそも自分がその医療費出していないと

自分の医療費控除には使えないから…(苦笑)

誤解4 医療費の支払時点で判断。

こちらも結論から。

◎例えば、子供が結婚して独立(生計を別に)する前に支払った医療費は、医療費の支払時点で生計を一にしているので親の医療費控除の対象。

扶養控除や配偶者控除って

年末時点の状況(死亡の場合除く)で

最終的に判断されて所得税計算されるけど、

医療費控除は医療費払った時点でいいと。

そうそう。

誤解5 医療費をカード支払いし引落が翌年…。

医療費控除の対象となるのは、前記のとおり「1/1~12/31」までに支払った医療費とされており、例えば年末に治療を受けても医療費の支払が翌年の場合は翌年の医療費控除の対象とされます。

なので、

医療費をカードで支払い

引落が翌年になった場合は

翌年の医療費控除の対象と

思われる方もいらっしゃいますが、

実はそうではありません。

◎カード支払いの場合は、カードで精算した日で判断します。

背景としては、

カードを提示して精算した日で

医療機関には医療費が支払われており、

カードの引落はカード会社への

立替金の返金という位置づけだからです。

歯科ローンは、患者が支払うべき治療費を信販会社が立替払をして、その立替分を患者が分割で信販会社に返済していくものです。したがって、信販会社が立替払をした金額は、その患者のその立替払をした年(歯科ローン契約が成立した時)の医療費控除の対象になります。

出典元:国税庁

歯科費のQAで出てきたものなので冒頭「歯科ローン」となっていますが、通常のカード決算での医療費支払の場合と捉えてもらって構いません。

従って、上記の考え方からカードの支払は一括払いでも分割払いでも関係ありません。

おしまい

医療費控除については馴染みのある制度である一方で、時々誤解が散見される事実。

今回は記載していませんが、

そもそも「医療費について医療費控除の

対象となるならないの判定」なんかも

結構細かいというか間違いやすい部分

だったりします。

損しないよう

申告時には注意くださいまし。

まだ他にもありそうかも…⁉

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント