おはようございます☆

もりっこ。です。

2023年4月から昨年10月に引き続き雇用保険料が引き上げられています。

少し気になったのでその背景とか、そもそも雇用保険について以前から感じていることを少々。

いろいろ上がるなぁ…。

雇用保険料率の引き上げ

雇用保険。

雇用保険は失業した場合に在職中の掛金払い込み期間や給与水準によって失業給付や一時金が給付される制度で、サラリーマンは加入が強制されています。

失業中にある程度の給付を受けることで

求職活動中の生活費に充足することもでき、

一般的にはありがたい制度ですね。

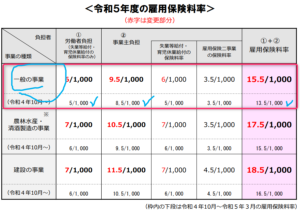

2023年4月からの保険料率。

引上げ後の雇用保険料率は以下の通り。

(出典:令和5年度雇用保険料率のご案内)

多くの人は

上記表中「一般」の料率ですね。

従業員負担:6/1,000(0.6%)、事業主負担:9.5/1,000(0.95%)、計:15.5/1,000(1.55%)

給与額面20万なら1,200円徴収されるんだ。

大きな金額ではないけど上がるの嫌だな―。

ちなみに表中にあるように2022年10月~2023年3月までは以下でした。

従業員負担:5/1,000(0.5%)、事業主負担:8.5/1,000(0.85%)、計:13.5/1,000(1.35%)

少し値上げです。

雇用保険料率の改定の背景。

雇用保険料は毎年見直しが行われています(見直し作業はされても保険料率据置の場合もあります)。

失業保険の受給者数や

保険料の積立金等の状況を鑑みて

保険料率は見直され、

変更がある場合は新年度4月1日から

変更施行されることが一般的です。

2023年4月の引き上げも

毎年の保険料率の見直しによって

引き上げが行われました。

尚2022年度は上記に記載した10月の前4月にも事業主負担が引き上げられていました。

ここ数年の保険料率の引き上げは新型コロナウイルスの影響が大きいようで、雇用調整助成金や失業保険の給付増加により、雇用保険の積立金がほとんど底をつく状況になっていて財源確保が必要となっているようです。

そもそも雇用調整助成金は

他の予算から出しても良いのでは?

と素人目には映りますけどね。

必ずしも右肩上がりではない。

「また上がるのかー」と思うとずっと上がっているような印象がありますが、実はそうでもありません。

以下「一般事業」分だけ10年程度抜粋します。

・2023年4月~ 従業員負担:6/1,000、事業主負担:9.5/1,000

・2022年10月~ 同:5/1,000、同:8.5/1,000

・2022年4月~ 同:3/1,000、同:6.5/1,000

・2017年4月~ 同:3/1,000、同:6/1,000

・2016年4月~ 同:4/1,000、同:7/1,000

・2012年4月~ 同:5/1,000、同:8.5/1,000

・2010年4月~ 同:6/1,000、同:9.5/1,000

下げてくれる時もあるんだね。

また下がることを期待するぜ。

そもそも雇用保険についての疑問

雇用保険の趣旨から…。

この雇用保険ですが、本来の趣旨からいうと多少?なこともあります。

下記経験・実践

したことないですか?

正直私もそうしたことがあります…。

再就職一時金みたいなの貰いました。

本来、働きたくてもなかなか就職が決まらない方の為にある制度なのですが、なぜこういうことが行われているのか考えてみました。

考えても何の得にもならんけど(笑)

実は雇用保険は純粋な保険ではないのでは?

答えは恐らく単純で、、、

雇用保険は純粋な意味での保険ではないからかと思います。

保険!?積立!?ハイブリッド(笑)

万が一の理由?。

ちょっと、大げさに書きますが、

本来、保険というものは ”万が一の不可抗力な事由” に備えて加入する制度ですが、雇用保険はそんな万が一の事由に備えるものでしょうか?

何言ってるんや。

解雇や会社倒産に伴う離職という

万が一のリスクに備える制度やん!!

本来はそうなんです。

でも、よくよく考えると雇用保険の給付金って自己都合退職でも支給されます(会社都合退職に比べると待期期間の制限等はあります)。

昔みたいに一度勤めたら

ずっとその会社で定年まで

という価値観は今はあまりないし、

実際に数年スパンで

自分のキャリアアップや待遇改善

或はその他の理由で自分から退職することは、

もはや一般的かも。

むしろ入社前から数年後の退職を

予定していることだってあります。

これのどこが保険でいう”万が一の事由”なんでしょうか?

自己積立という実態。

この観点から考えると、自己都合退職時の生活費の為の自己積立(事業主負担分も含め)というのもあながちおかしくない見方ではないでしょうか。

積立したのだから引き出す(

これがそもそも目的)っていうのも、

自然な心情な気がしてきますね…。

勿論、差し引かれた保険料や

事業主負担分がそっくりそのまま

給付されることはないので、

厳密には自己積立とは

言い切れないかもしれません。

全てのサラリーマンがそうではないですし、今でも今の職場を自分から辞めるつもりではないという人も多くいます。

でもそうでない人も多くいます。

雇用保険というのは、

万が一の不可抗力のリスクに

備えるためのみの制度ではない

と言えるかもね。

なんかちょっと

ハイブリッド制度のようですね(笑)

暇つぶしの変な考察でした…。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント