おはようございます☆

もりっこ。です。

高配当株投資やってますが、iDeCoも10年以上やってます。

前回新年の目標ブログ書きましたが、そういや昨年末のiDeCo確認してなかったので確認しておきます。

年末忘れてた~。

iDeCo状況(開始~2022年12)

推移グラフ。

こんな感じ。

2022年3月までは毎年3末の資産評価額です。

2022年3月と比べると

明らかに減少してる…。

・2022年3月資産額:8,857千円

・2022年11月資産額:8,916千円

・2022年12月資産額:8,392千円(うち評価益:4,675千円)

結構減ってきたなー。

投資先は外国株式インデックスファンドなので、

主に米国市場の軟調と円高に振れた為替の影響を

受けた模様。

まだかなり評価益を抱えているので

今のトコロ特に心配せずです。

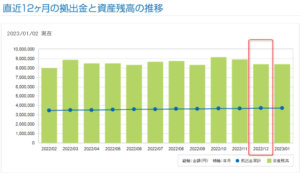

直近1年の各月推移はコチラ。

(出典:iDeCo管理画面(SBIベネフィットシステムズ))

一時期900万まで増えたんですけどねー。

1月になってからログインしたので

一番右に今年の1月が表示されていますが

年末と同じです。

私が開始したのは2009年3月。

②管理会社

SBIベネフィットシステムズ

③積立商品

2016年3月まで「MHAM TOPIXオープン」のみで運用。以降は「DCニッセイ外国株式インデックス」のみで運用。

④掛金

月額23,000円です(開始初年度のみ@18,000円)。

私はマイクロ法人を所有していて

そこで社会保険に加入しています。

社会保険が第2号被保険者である為、

現在月額23,000円が上限です。

今後の展望。

粛々と続けます。

今の所iDeCoに関しては、インデックス積立の恩恵をしっかり享受できているようです。

まぁこっちは放置なんで、

半分忘れて

メインの高配当株投資を

頑張ろうということで。

10年以上やってるとこんな感じね、

くらいな実例の1つとして見てもらえれば。

今後も上手く資産が増えるかどうかの

保証はありませんが、

時間とコツコツ投資の力をある程度

感じてもらえたらと思います。

ちょっと直近では減少傾向もみえるものの、

2020年3月頃と比べると

一気に資産額が増えたのでまぁ仕方ないか。

投資の上手な方は金融や経済状況鑑みて、

上手くスイッチングするのでしょうが、

私はその辺りは下手ですから(笑)もうそのままで。

おさらいですが、iDeCoの簡単なメリット・デメリットは以下です。

・投資の王道(良質なインデックス・ファンドへの定額投資)。

・掛金全額所得控除で税メリット。

・老後の受取も退職金扱いなどで税メリット。

デメリット:

・資金拘束される(現在のところ60歳まで)

・掛金上限アリ。

・投資なので資産が増えるとは限らない。

・変な税制改正ありませんように…。

資金を長期間拘束される点が

嫌がられるかもしれませんが、

逆に言うとそれもメリットにもなり得ます。

強制的に長期投資出来るので。

一般的にはデメリットとして捉えらますけどね。

人によって判断分かれる部分ですが、

投資はそもそも余裕資金という前提であることや

税メリットを考えると、個人的には

積立NISAより優先すべきと考えています。

ただNISAに関しては大幅な拡充が図られる予定なんで、より積立NISAが人気になりそうですね。

それでも

オレiDeCo最優先方針は

変わらないぜ。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント