おはようございます☆

もりっこ。です。

高配当株 住友林業

積水ハウスとともに住宅産業の中では、高配当株として認知度のある銘柄ではないでしょうか。

特にこれまた積水ハウスと競争するかのように、米国市場への進出を進めており、近年はこの事業が成長エンジンとなっているのは周知の事実。

今回は、2025年12月期の決算資料から、この辺り米国市場の動向を確認してみました。

2026年3月12日現在

株価は1,460円、

配当利回り3.4%。

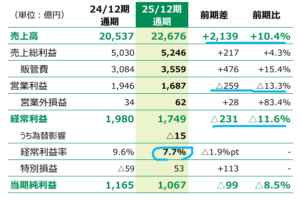

住友林業 2025年12月期

損益状況。

一旦決算確認~。

(出典:2025年12月期決算概要および2026年12月期計画)

増収だけど減益となっています。

下記のように

利益率低下や…。

経常利益率:9.6%→7.7%

数年前の業績アゲアゲ時は

米国市場が牽引していました。

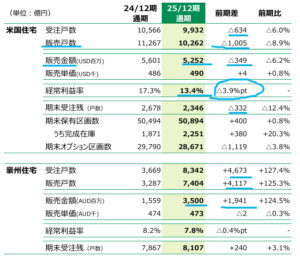

海外戸建て事業。

海外戸建て事業見てみると、、、

(出典:2025年12月期決算概要および2026年12月期計画)

米国事業の減速ぶりが

良くわかりますね。

受注減。

販売戸数減。

売上金額減(現地通貨ベース)。

利益率減(経常利益率:17.3%→13.4%)。

期末受注残も減。

販売戸数と

利益率の減少が目立つな…。

一方で、

豪州は販売順調みたいですね。

売上ベースだと米国の不調を

補ってくれています。

住友林業の業績は、周知のとおり国内事業はあまり大きく増減なく、海外(特に現時点だと米国)に大きく左右される傾向があります。

その米国市場について、もう少し見ておくと、、、

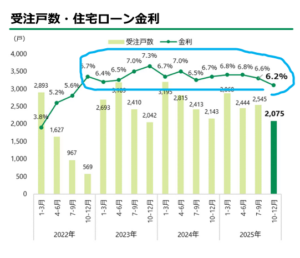

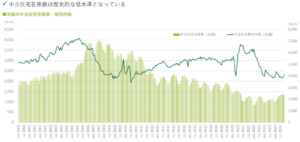

①受注戸数・ローン金利

(出典:2025年12月期決算概要および2026年12月期計画)

受注戸数は少しづつ減っているでしょうか。

ローン金利が高止まりしているので、

なかなか住宅購入に踏み切れない人が

多いのかな…?

会社資料にも「購入様子見」しているとの記載がありました。

➁販売戸数

(出典:2025年12月期決算概要および2026年12月期計画)

2023年と同水準ですが、

2024年よりは減少しています。

③販売単価

(出典:2025年12月期決算概要および2026年12月期計画)

かなりブレが

あるなぁ…。

2023年と比べると決して低くはないですが、それでも2024年よりは低く、さらに2025年も低下傾向が見えます。

④経常利益率

(出典:2025年12月期決算概要および2026年12月期計画)

利益率はかなりのペースで低下していっています。

これは顕著ですね…。

要因は、販売単価の低下やインセンティブ付与と記載されています。

結構インセンティブ

(購入者が支払う費用の一部負担

とかキャンペーンとかかな?)が、

あるんでしょうね。

住友林業の業績動向見る場合、この米国市場の利益率の動向は気にしておくと良さそうですね。

米国住宅市場。

上で住宅ローン金利の高止まりが、住宅購入の足かせとなっている点触れましたが、その他の市場状況をざっとみてみましょう。

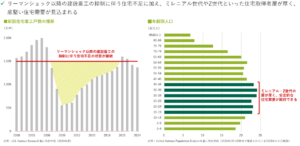

①新設住宅着工戸数推移、人口動態

(出典:2025年12月期 決算説明会 中期経営計画の進捗と今後の取り組み)

生産人口は多いし、

新規住宅着工もリーマン以降の

不足がありそうだし、

悪くない状況なんだけどなぁ。

➁中古市場

(出典:2025年12月期 決算説明会 中期経営計画の進捗と今後の取り組み)

中古市場も活況ではなく、在庫も少ない模様。

もっと新規住宅着工しても、

よさそうなのにねー。

決算説明会のQAを見ると、会社側の認識としては、、、

・米国は住宅購入層とされる世代(Z世代、ミレニアル世代)も多く、リーマンショック以降の長期的な住宅供給不足により、400万~600万規模の受給ギャップが存在しており、潜在需要は強固という認識。

・インフレ懸念や政策不透明感によって冷え込んだ消費者マインドの回復が、住宅需要の回復には必要。

なんで売れてないんや…

③アフォーダビリティ

この消費者マインドの回復という面ですが、アフォーダビリティも重要な要素です。

(出典:2025年12月期 決算説明会 中期経営計画の進捗と今後の取り組み)

アフォーダビリティって

なんや?

アフォーダビリティ

というのは、

無理なく買えるかどうか

という概念です。

「アフォーダブル(AFFORDABLE/手が届く価格の)」とか「アフォーダビリティ(AFFORDABLITY/無理なく支払えること)」といった単語になります。

背景には、上で掲げたローン金利の高騰もありますが、住宅価格の高騰も大きいです。

詳細は分かりませんが、

いくら生産層が多いとはいえ

貧富の差が激しければ、

所得状況から家を考えられない

層も多いわけで…。

日本でも首都圏の住宅は

無理ゲーやし…

この辺り見てみると、、、

〇でも、無理なく買えない金融経済状況、自分の懐…。

日本でも増えていますが、

住宅は買わなくても…といった層も

増えていたりするんでしょうかね…??

2026年12月期業績予想

業績予想。

2026年12月期予想見ておきます。

(出典:2025年12月期決算概要および2026年12月期計画)

増収ですが減益予想です。

ありゃ…。

会社説明では、、、

「米国及び豪州住宅事業の販売戸数増加、国内住宅事業の販売棟数増加、米国不動産開発事業の案件数増加等で増収を見込むが、競争激化による利益率低下、人員増加等により、全体で増収減益となる見通し。」

だそうです。

販売戸数は増やすけど

利益率は下がるという傾向は

2026年も続く模様です。

海外(特に米国は)?

(出典:2025年12月期決算概要および2026年12月期計画)

増収ですが。。。

利益率の低下が、

アッチョンブリケ。

経常利益率推移でいうと、、、

2024年:17.3%

2025年:13.4%

2026年:9.9%

なるほど、

確かにアッチョンブリケやな…。

引き続き、インセンティブの付与等で利益率は悪化するようです。

また、

米国市場は2025年2Qより2026年頭の方が

需要悪化している地域が多いようで、

2026年春頃に需要回復がみられない場合は、

本格的な回復は2027年になると、

QAでも記載されていますね…。

まとめ

・その米国、潜在的な需要は大いにあるはずだが、消費マインドは冷え込み中。

・背景にはローン金利高騰、住宅価格の高騰など…。

・販売戸数維持のため、インセンティブ施策多く利益率はかなり下落中で、2026年12月期もその傾向続く予想。

・個人的には、アフォーダビリティは気になる部分。

今回取り上げませんでしたが、住友林業は、Tri Pointe Homes, Inc.の株式取得(子会社化)を行っています。

今まで進出していないエリアの

販売体制を持つことになり、

より米国市場での販売力向上が

期待されます。

こちらも今回グラフ掲載していませんが、2015年位までは米億での初回住宅購入年齢は30歳くらいでしたが、2025年は40歳に上昇しています。

若い年代では

そもそも家を買うだけの経済力が、、、

という点は懸念されます。

日本も同じやで。

この辺りは住友林業の企業努力云々ではなく、米国政府としての政策の有りよう、金融経済環境の動向にも大きく左右される部分ではあると思います。

気にしておこう。

updownの多い業種であることを再認識しつつ…。

住友林業の米国事業でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント