おはようございます☆

もりっこ。です。

高配当株 バルカー。

先日発表された2023年3月期3Q決算、かなり良かったようです!

2023年1月31日時点の株価3,195円。

配当利回り4.69%。

高配当株 バルカー 2023年3月期第3四半期決算

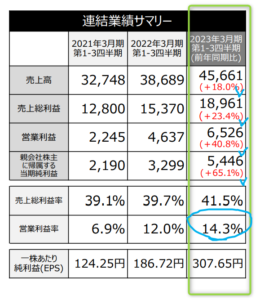

損益状況。

※ 単位:百万円

(出典:連結決算補足資料)

・営業利益:65.2億円 (同 +40.8%)

・経常利益:67.2億円 (同 +39.2%)

・親会社株主に帰属する四半期純利益:54.4億円 (同 +65.1%)

営業利益率:14.2%

かなりの前期比増益!!!

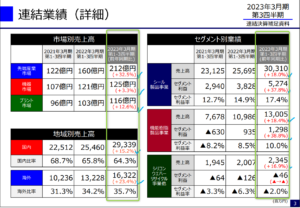

セグメントなど。

(出典:連結決算補足資料)

会社の資料だと「市場別」「地域別」「セグメント別」。

どこも順調と言ってよいかと。

(セグメント別の

シリコンウエハーリサイクル事業は

営業損失ですが損失幅は縮小)。

セグメントでいうと、

〇シール製品事業:

半導体製造装置・デバイス向け等の先端産業市場向けの売上や、国内プラント向け売上も定期修繕ニーズで好調。

〇機能樹脂製品事業:

こちらも先端産業市場向け売上拡大、一般産業機器等も好調。

〇シリコンウエハーリサイクル事業:

新規事業が費用先行で損失計上。

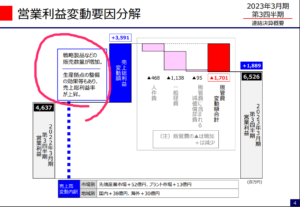

営業利益分解。

(出典:決算概要)

販管費も増加していますが、特筆すべきは売上総利益の増加。

ほう。

戦略製品の販売で売上も

増えているのは勿論ですが、

生産拠点の整備等で

原価率低減を実現している点が

良いですね。

多くの企業が原価高騰に

直面していることを考えると、

原価率down・売上総利益率UPは立派。

①前期比増収増益。

②生産拠点の整備等で売上総利益率上昇(原価率低下)は素敵。

③シールも機能樹脂も好調(こうなるとシリコンウエハーリサイクル事業頑張れ)。

ええ感じ。

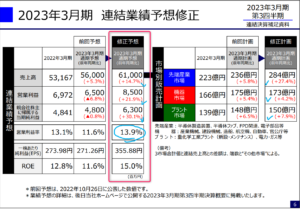

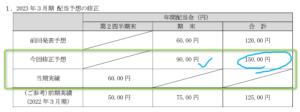

通期業績予想

業績予想。

(出典:連結決算補足資料)

上方修正してくれました!

・営業利益:85億円 (同 +21.9%)

・経常利益:87億円 (同 +21.0%)

・当期純利益:63億円 (同 +30.1%)

勿論、前期比増収増益です。

しかも結構な増益具合。

配当予想。

年間1株150円(前年より25円増配)。

こちらも期末予想90円に上方修正!!

素晴らしい~

(出典:配当予想の修正に関するお知らせ)

理由は勿論業績好調だから~。

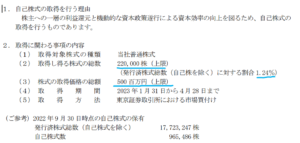

更に、自己株式取得決議もされています!

(出典:自己株式取得に係る事項の決定に関するお知らせ)

ありがたいですね~。

あとはしっかり上限近くまで実際に

取得してくれることを期待しましょう。

高配当株 バルカー 気になるトコロ。

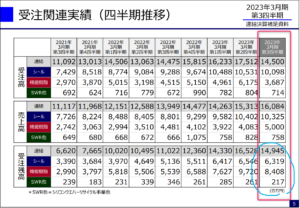

受注。

(出典:連結決算補足資料)

受注高は少し下がってきた感がありますが、

受注残はまだ高水準ですね。

4Qに向けては安心できる状況かと。

モノつくりは受注命(笑)

生産拠点整備!?

上記営業利益の増減分析のところで「生産拠点の整備」との記載がありました。

今回の四半期決算短信でも、”地政学リスクの増大に対応したサプライチェーンの見直し””サプライチェーンの整備などの事業構造改革”といった文言が目につきました。

もう少しどの拠点をどうしたとかいった

細かな情報が分かると良いのですが…。

HPにも海外拠点が記載されていますが、

中国上海や台湾等にも拠点があり、

地政学リスクは我々投資家側だけでなく

会社でも思うトコロがあるのでしょう。

しっかりリスクを認識し

動いてくれてるトコロは

ええなぁ。

上記の業績予想についても、急激な為替変動や新型コロナウィルスの大規模再拡大だけでなく、地政学問題の悪化等の影響を受ければ業績が大きく予想と乖離する可能性はあります(この会社に限らずですけどね)。

まとめ

・売上総利益率の向上が素敵。

・通期業績上方修正&増配&自己株取得決議。

・受注高は一時期の勢いにかげりあり、ただ受注残高高水準。

・地政学リスクは会社も気にしている模様。

これでもかっ、

て感じの良い決算やな。

株価もかなり上昇しておりまする~。

バルカー 2023年3月期3Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント