今回は、7995 バルカー。

個人的にちょっとわかりにくい化学セクターですね…。

高配当株投資 銘柄分析 7995 バルカーの概要

事業内容

気体や液体漏れ防ぐシール材の大手のようです。プラント、半導体製造装置が主な用途のようですが、馴染みがないとイマイチわかりにくいかもしれません。

私もあまり馴染みがないのが正直なトコロ。

(出典:会社HP 製品情報 より)

会社HPにある、カタログなんかを見ると取扱製品について少し理解しやすくなるかもしれません。

パッキンの高品位・精密版のようなイメージかなー。

結構社歴があって、2027年で創業100年になるようです。

主要数値

2021年5月31日現在 株価:2,075円、PER:14.1倍 配当利回り:4.8%

(出典:バフェット・コード)

株価の状況(クリックするとヤフー・ファイナンスへ跳びます)

収益状況

売上・利益推移

売上高は、直近2021年3月期で447億円。

(出典:IRBANK)

最近だと2019年3月期の業績が良かったようですね。コロナの影響もあって直近は少し業績が下降しています。

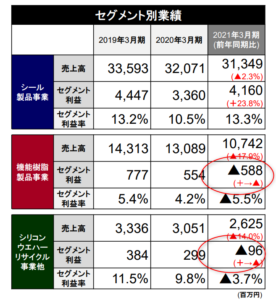

また、2021年3月期では、シール事業以外のセグメント利益が赤字だったようです。

(出典:連結決算補足資料 より)

化学ですし、製造業の設備投資の動向にも業績が左右されると思います。どちらかというと景気敏感株でしょうか。

営業利益率

7.8%(2021年3月期)

10%超えている年もあったので、直近は少し下がっています。

業種を考えると10%弱でも立派です。

ROE

8.7%(2021年3月期)。なかなかの水準です。

ちなみにROAは5.9%。

CF状況

(出典:バフエット・コード)

営業CFは過去10年間黒字ですし、安定しています。

こういう会社は安心できますね。

財務状況

自己資本比率

67.7%(2021年3月期)。

立派!

現預金残高(2021年3月末日現在)

8,099百万円。総資産の約15.3%になります。

投資有価証券が3,204百万円あり現預金とこれらで、総資産の約21.4%を占めます。

そして有利子負債残高(リース債務含む)は、4,683百万円。

配当状況

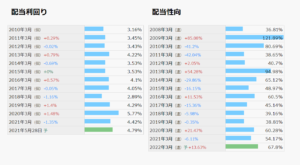

直近の配当利回り:4.8%です。2022年3月期は年間100円の配当予想となっています。2021年3月期から5円の増配です。

(出典:IRBANK)

配当利回りは例年高めです。配当性向は最近数年は40%~60%。

株主還元には比較的積極的な会社みたい。

PER

私は高配当株でも割高な銘柄は購入しません。そう意味では、高配当割安株投資いうのが正確な表現かもしれません。さてPERですが、2022年3月期の予想PER:14.1倍。

守備範囲(笑)

その他 高配当株銘柄 バルカーに関する特記事項

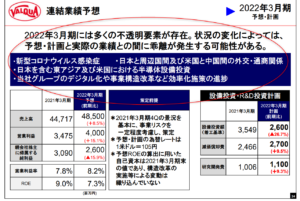

2022年3月期予想

(出典:2021年3月期 決算短信)

直近2期ほど減収減益が続いていましたが、増収増益予想となっています。

ただ、2019年3月期には売上、営業利益とも届きません・・・。

(出典 決算説明会資料 より)

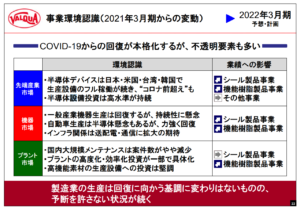

一応、コロナからの回復が前提の業績予想となっています。

コロナ以外にも不安要素はあるそうで。

会社も書いていますが、中国(東アジア)関係のリスクはありそうですね。

この点、例えば米中貿易摩擦が経済全体に悪影響を及ぼし、全体として景気が悪化するので業績が下がるということもあるでしょうが、バルカーの場合は実際に東アジアに生産拠点複数があるので、より直接的なリスク要因として考えているかもしれませんね。

(出典:会社HP より)

高配当株銘柄 7995 バルカー 総括まとめ

安定的な営業CFの状況や財務安全性、配当利回りは魅力的です。個人的にはあまり投資していない化学セクターですが、それゆえポートフォリオの業種分散を図る上では貴重な銘柄と考えています。

とはいえ、2020年3月期及び2021年3月期と減収減益が2期続いたので、業績回復具合はウォッチしたいですね。

今後の個人的着眼点

・コロナ動向、顧客の設備投資動向とそれに起因する受注状況、業績回復具合。

・東アジアの政治リスク。

それでは、よい1日を!

応援する。

![]()

尚、当然ですが、この銘柄への投資を推奨するものではありません。投資の判断は自己責任で。また、記載内容や数値は記事投稿時点でのものです。

コメント