おはようございます☆

もりっこ。です。

高配当株 TAKARA&COMPANY

年末に2Q決算発表あったんですが、決算説明会資料が発表されるまでブログ待ってました。

2023年1月13日現在の株価は2,031円、配当利回りは3.45%。

時価総額は270億程度。

高配当株 TAKARA&COMPANY 2023年5月期第2四半期決算

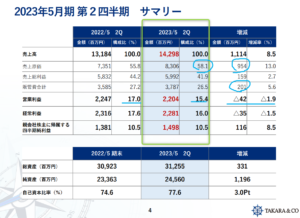

損益状況。

(出典:決算説明会資料)

営業利益:22.0億円 (同 △1.9%)

経常利益:22.8億円 (同 △1.5%)

親会社株主に属する四半期純利益:14.9億円 (同 +8.5%)

あら…。

増収ですが減益ですね。

営業利益率も前年同期:17.0% → 上半期:15.4%に下落。

販管費も増えてるけどむしろ原価率の悪化(粗利率の低下)が要因。

ただ、どんな原価が増えたかははっきりした説明は無し。

人件費とか償却費辺りかな?

(見落としてたらごめんなさい)

営業利益減益は嫌やなぁ…。

一方で最終利益は前期比プラスです。

これは前期は特別損失に投資有価証券評価損が約6,000万円あったことと、当期は法人税等が約6,500万円減少したことが要因。

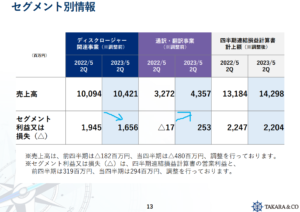

セグメント別。

(出典:決算説明会資料)

通訳・翻訳事業の利益率は上昇。

ディスクロージャー関連事業の原価率が上昇しているようで、こちらが全社的な減益理由。

①売上は堅調で増収。

②ディスクロージャー関連事業の原価率上昇(細目の説明は無し)。

③通訳・翻訳事業の利益率は改善。

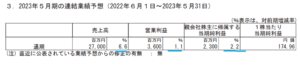

通期業績予想

業績予想。

(出典:2023年5月期第2四半期決算短信)

営業利益:36.0億円 (同 +1.1%)

親会社株主に属する四半期純利益:23.0億円 (同 +2.2%)

しっかり増収増益の通期予想は変更ない点は安心材料。

営業利益率:13.3%。

配当予想。

年間70円(前期より12円増配)、こちらも予想変更なし。

TAKARA&COMPANY 気になるトコロ

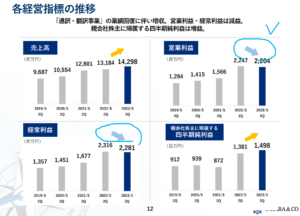

季節変動。

このブログでも何回も書いていますが、TAKARA&COMANYの主要顧客は上場企業であり、3月決算法人が多いことから、1Q4Qの業績の方が2Q3Qよりもよくなる傾向があります。

(出典:決算説明会資料)

株主総会招集通知や決算短信、有価証券報告書関係の業務は偏るよね~

(出典:決算説明会資料)

そんな中で最近の2Qで比較すると、やはり営業利益の減益は少し気になります。

3Qも一見すると良くない数字が出るはずなので

(少なくとも1Qよりは大幅減収)、利益率含め注意して

見ておきたいと思います。

外部要因。

目先の外部要因で、TAKARA&COMPANYへの逆風になりそうなのが以下。

②株主総会資料の電子提供措置。

いずれも会社の減収要素になる点は

一応頭に入れておく必要がありそうです。

個人的には競合のプロネクサスと並びある意味株式市場のインフラともいえる銘柄だと

考えています。

多少の業績UPDOWNはあっても、、、多分好きな銘柄です(笑)

まとめ

・原価率は上昇だが詳細な理由は不明。

・通年予想据置、配当前期から増配予想も据置。

・制度改正による業績への影響は今後もあるが、プロネクサス同様なくてはならない銘柄。

そんなTAKARA&COMPANYでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント