おはようございます☆

もりっこ。です。

高配当株 アドヴァングループ。

2023年4月5日決算発表がありました。

そんなに有名な銘柄ではないかもしれませんが、最近銘柄確認したところなのでざっと決算確認してみます。

2023年4月17日現在の株価935円、

配当利回りは4.3%。

えっ!?

3月決算でしょ。発表早っ!!

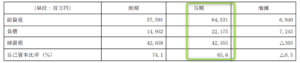

高配当株 アドヴァングループ 2023年3月期

損益状況。

(出典:2023年3月期決算短信)

営業利益:47.0億円 (同 +22.8%)

経常利益:51.5億円 (同 △10.3%)

親会社株主に属する当期純利益:33.6億円 (同 △11.9%)

営業利益率:23.0%!

増収で営業利益まで増益。

しかも営業利益率高いね。

一応

小売業にカテゴライズされているので、

業種としてはかなりの高利益率です。

小売といってもスーパー等の小売とは

少し違う気がするけどね。

HPの会社概要によれば、ヨーロッパ・アジアを中心に世界中より建材の輸入・販売を行っている会社。

建材というのは、タイル、石材、塩ビ系床材、フローリング、キッチン、洗面器、水栓、ユニットバス、薪ストーブ、ガレージドアなどのようです。

一般消費者向の直接販売もあるけど、

マンション建設者向けや

デベロッパー向けの販売も多いと思うぞ。

経常利益以降が前年比△となっているのは為替の影響(+為替予約影響)。

(出典:2023年3月期決算短信)

2023年3月期は、為替予約評価損が約12.7億円発生しており、これが前期比経常利益減益の要因。

元々商品を輸入しているので

為替の影響を大きく受け、

為替差損益も結構発生する会社です。

更に、その為替の影響を低減するため

為替予約取引を行っておりその影響も受けます。

ちなみに、為替予約の時価評価額はBSの投資その他の資産に計上されており、当期は17.9億円となっています。

BS。

(出典:2023年3月期決算短信)

大枠は上記の通りで、

資産も負債も70億程度増えており、

自己資本比率は少し低下。

(資産)

・現預金:+32.5億円

・売上債権:+19.6億円

・建設仮勘定:+23.4億円

(負債)

・借入:+73.4億円

借入して、”ショールームや物流施設の拡充を図っている”+現預金で一部保有しているようです。

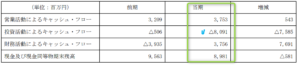

下記のCFも合わせてどうぞ。

CF。

(出典:2023年3月期決算短信)

〇投資活動の△80億円が目立ちます。

上記BS増減で建設仮勘定の増加に触れましたが、有形固定資産全体の取得による支出:約38億円、それから定期預金が39億円預入超過となっています。

〇財務活動は前期が△でしたが、当期はプラス。

これもBSで触れた点ですが、借入金の増加が寄与しています。

配当修正。

創業50周年記念配当10円上乗せの増配も同時に発表。

結果2023年3月期の配当は年間50円。

①売上は堅調で増収、営業利益まで増益。

②小売カテゴリとしては利益率高い。

③経常利益以降は為替や為替予約影響で前年比△。

④借入増加、設備投資も旺盛な模様。

⑤記念配当だが、10円増配。

営業利益まで前年比プラスということで、

良い決算だったと思います。

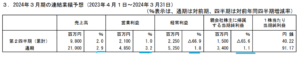

来期業績予想

業績予想。

(出典:2023年3月期決算短信)

営業利益:48.5億円 (同 +3.2%)

経常利益:52.5億円 (同 +1.8%)

親会社株主に属する当期純利益:34.0億円 (同 +1.1%)

増収増益。

営業利益率は変わらず23%想定。

配当予想。

年間40円(2023年3月期と普通配当は同額)。

記念配当10円分のみといえ

総額からしたら減るんやね。

「これを上回る株主還元の実現が

可能となるように、業績の拡大に

務めてまいります。」

と決算短信に記載あるから

期待しようかな~。

アドヴァングループ 気になるトコロ

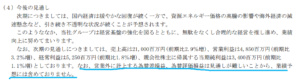

為替と為替予約。

上にも書きましたが、建材の輸入をしていることから為替の影響を結構受けます。

またその影響を低減するために為替予約取引も行っており、こちらの時価評価による評価損益の影響も受けます。

2024年3月期の業績予想は上掲しましたが、決算短信には以下の記載もあります。

(出典:2023年3月期決算短信)

為替部分は蓋を開けんと

分からんぜということやな。

ここから一見矛盾するようなことを書きますが、、、

・従って、事業活動自体が好調であっても経常利益以降が良い数値になるかどうかはわからない。

・でも、営業利益まで好調であればひとまず評価して良いと思う。

まとめ

・事業活動自体は好調だが、為替の影響で経常利益以降は減益。

・記念配当で10円増配。

・2024年3月期は現在のところ、記念配当分は減配予想。

・2024年3月期予想は増収増益見込。

・但し、経常利益以降は為替によってどうなるかより不透明。

勿論、為替云々の前に1年先の

売上・営業利益自体も予想なんで

その通りにはなかなかなりませんけどね。

それでも、為替の影響は受けるもの

(事業活動が好調でも)として

腹づもりが必要な銘柄のようです。

アドヴァングループ2023年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント