おはようございます☆

もりっこ。です。

高配当銘柄 7463アドヴァングループ

過去に銘柄確認したつもりでしたがしてなかったので今回取り上げます。

時価総額は500億程度です。

業種は小売業で3月決算ですね。

小売業で高配当銘柄の

候補って珍しいな。

2023年3月29日時点の配当利回りは約5.1%。

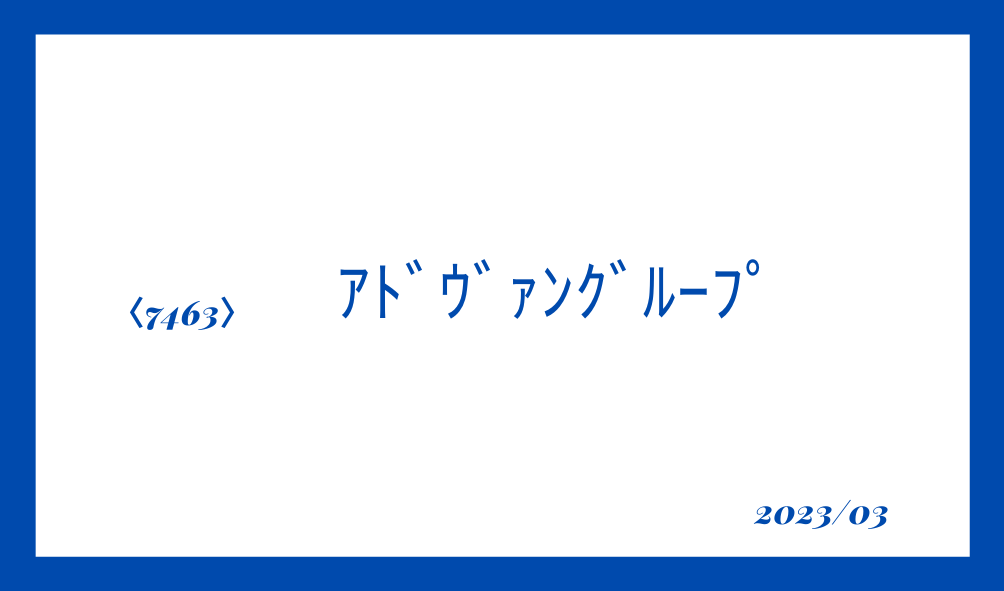

7463 アドヴァングループ 概要

事業内容

ヨーロッパ、アジアを中心に世界中より建材の輸入、販売を行っています。

取扱商品はタイル、石材、塩ビ系床材、フローリング、キッチン、洗面器、水栓、ユニットバス、薪ストーブ、ガレージドアなど。

主に商業施設やホテル、マンションで

利用されているようです。

HPを見ると取扱商品のイメージが湧くと思います。

(出典:HPより)

使われる場所(商業施設やホテル、

マンション)や商品写真見ても

いい値段がしそうやなー。

①建材関連事業

②不動産賃貸事業

③その他(ホームセンターへの卸売事業及びアドヴァングループ商品の入出庫事業)

連結決算書上は相殺消去される取引が大部分をしめます。

従って、

実質建材関連事業のみと

考えても差し支え無いかと。

現在の株価と配当利回り。

2023年3月28日現在 株価:981円、配当利回り:5.1%

(株価のリンクはヤフーファイナンスへ跳びます)

収益状況

①売上・利益推移

売上高は、2022年3月実績で175.6億円。

(出典:IRBANK)

2010年以降はコロナ禍を除き、概ね右肩上がりに業績を伸ばしているようです。

また「営業利益<経常利益」の年度があります。

アドヴァングループは輸入を行っており

外貨建決済しています。

その為替の影響を薄めるために

デリバティブ取引を行っており、

デリバティブ評価損益を営業外損益に

計上している為です。

勿論「営業利益>経常利益」の年もあります。

直近のPLでもこんな感じ。

(出典:2022年3月期第3四半期決算短信)

②営業利益率

21.8%(2022年3月期)

マジ!?

営業利益率は2011年3月期以降、20%を超えています。

小売セクターとしてはかなりの高利益率。

上記製品やショールームの

状況を見ても、

ブランド戦略が上手くいっている

のではないでしょうか。

高品質或は高いデザイン性が

評価されているようです。

③(参考)ROE、ROA、EPS

(出典:IRBANK)

EPSがここ10年くらいでかなり伸びてますね。

ROE、ROAもまずまず高目。

デリバや為替差損益があるので

EPSは最近増加しているものの

凸凹アリ。

・かなりの高利益率。

CF状況。

(出典:IRBANK)

・営業CFは比較的安定しています。

・投資CFは事業年度によりばらつきアリ。

営業CFは悪くないな。

2018年3月期の投資CF△は、

定期預金預け入れ30億円、

有形固定資産取得(ショールーム用地

取得や改装)約80億円の支出でした。

財務状況

①自己資本比率

74.2%(2022年3月期)。

良い感じ。

②現預金残高等

2022年3月末時点で129.9億円(総資産の約22.5%)。

投資有価証券も13.9億円保有しており、現預金とあわせて総資産の約24.9%を占めます。

一方で借入金や社債も115億円の残高。

借入金も結構あるので

キャッシュリッチとは

言いづらいかなー。

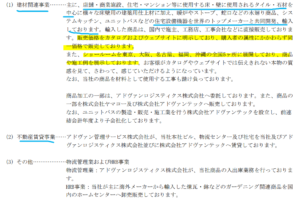

その他貸借対照表で目立つのは、、、

・在庫:約30.5億円

・有形固定資産:約312.6億円(内、土地が約230億円)

・為替予約:35.7億円(デリバティブ時価)

ショールームや本社ビルもあることから

有形固定資産の残高が多いですね。

デリバティブについては別途後記します。

配当状況。

直近の配当利回り:5.1%(2023年3月29日時点)

2023年3月期は1株当たり年間50円(前年35円から増配)

50円のうち10円は

創業50周年記念配当のようです。

(出典:IRBANK)

配当利回りは3%前後で

推移してましたが、

2022年3月期以降

配当利回り急上昇しています。

配当利回りも30%前後から最近40%前後へ上昇しています。

自己株式取得はこんな感じ。

(出典:IRBANK)

自己株式取得は2020年3月期及び

2021年3月期に多く実施。

・配当性向は約40%前後。

・自己株取得はそんなに頻繁ではないが、近年実施。

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約10.95倍(2023年3月29日時点)。

(PBRは0.9倍程度)

(出典:IRBANK)

概ね10倍前後でしょうか。

アリですね。

その他 アドヴァングループに関する特記事項

2023年3月期着地見込。

(出典:2022年3月期第3四半期決算短信)

・営業利益:48億円 (同+25.3%)

・経常利益:51.5億円 (同△10.5%)

・親会社株主に帰属する当期純利益:34億円 (同△11.0%)

増収、営業利益まで増益です。

営業利益率も24%。

経常利益が減益ですが、

前期のデリバティブ評価益及び

為替差益15億円の反動減の

想定と思います。

まぁ

営業増益なら文句ないけど。

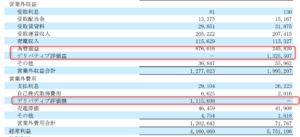

デリバティブ。

上にも記載しましたが、以下の通りアドヴァングループは為替の影響を薄めることを目的としてデリバティブ取引を行っています。

そしてその評価損益が毎期営業外損益に計上されます。

(出典:令和4年3月期有価証券報告書)

過去推移をみると、、、

(出典:令和4年3月期有価証券報告書)

営業利益額と比べても、デリバティブ評価損益の金額の大きさが実感できると思います。

従って、営業利益以降の利益は結構ブレる可能性があるという点には留意が必要です。

デリバティブの詳細条件は

不明ですが、

投機や所謂財テク目的ではない

のは安心材料。

経常利益や最終利益は

ブレるし予想は難しいけどな。

7463 アドヴァングループ まとめ

〇評価できる点は、

- 利益率かなり高い。

- 高品質・高デザインという評価。商業施設、ホテル、マンションでの利用多い模様。

- 足元業績良好。

- 自己資本比率は高い。CF状況も良好。

- 株主還元意識は低くはなく、自己株取得も近年あり。

- 割高ではなさそう。

- 小売セクターでの高配当銘柄は珍しい(とはいえ商業施設、ホテル、マンション向け中心なので、スーパー等の一般的に想像する小売とはちょっと違うか)。

〇懸念点としては、

- 輸入商品の代金決済を外貨で行っており為替の影響を受ける。

- 為替リスクの低減目的でデリバティブ取引を有するが、毎期評価損益が多く発生する可能性があり、経常利益以降の予想が難しい。安定的に成長するEPSを期待するのは難しいかも。

- 自己資本比率は高いものの、借入は結構ある。

高品質な商品も相まって

高い利益率が魅力です。

高配当銘柄では珍しい小売業

というのはポイント高そう。

自己資本比率は高いものの

借入が結構ある点、

デリバ評価損益で

利益がブレる点をどう考えるか。

経常利益以降のブレは

個人的には気にしていません。

私は営業利益命なんでー(笑)

借入が多目な点、

ショールーム等で建物土地といった

固定資産が重めな点は嬉しくないですが、

30銘柄以上のPFなら一角にアリかな…。

どうしても、ってわけでもないけど。

・2023年3月期及び翌期の業績動向。

・ライバル銘柄はどこなんだろう???

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント