おはようございます☆

もりっこ。です。

アドヴァングループ(7463)。

10/4に2024年3月期2Q決算発表がありました。

2Qになる9月末からわずか4日、いつもながら発表早い会社です。

2023年10月13日現在の株価は1,018円、

配当利回りは3.93%。

時価総額は約550億円程度。

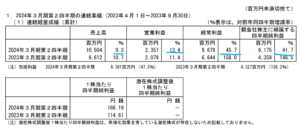

アドヴァングループ 2024年3月期2Q

経営成績。

(出典:2024年3月期第2四半期決算短信)

営業利益:23.5億円 (同 +13.4%)

経常利益:96.7億円 (同 +45.7%)

親会社株主に属する四半期純利益:61.7億円 (同 +41.7%)

しっかり増収増益を達成しています。

経常利益率が約92.1%とワケワカメやな。

アドヴァングループは国外から建材を仕入れていて

為替リスクを低減するために為替予約等を利用していますが、

円安の環境下で為替予約評価益や為替差益が多額に

出ているようですね。

(出典:2024年3月期第2四半期決算短信)

結構な為替予約差益&為替差益!

財政状態。

(出典:2024年3月期第2四半期決算短信)

自己資本比率は相変わらず高水準!

貸借対照表での目立った増減(対前期末)は、

・現預金 ▲15.6億円

・売上債権 +6.8億円

・投資その他の資産 +58.3億円

・未払法人税等 +27.0億円

・借入金 ▲13.8億円

四半期短信だと「投資その他の資産」の内訳は

表示されてなかったな。

恐らく、為替予約の資産計上額が増加の大部分かと思います。

あとは投資有価証券なんかも増加している可能性はアリ。

①前年同期比増収増益!

②営業利益までの事業も好調だが、為替予約評価益が円安の影響受けかなり経常利益を押しあげている。

③とはいえ今後の為替がどうなるかは読みづらい…。

④財務安全性は高い。

来期業績予想

業績予想。

(出典:2024年3月期第2四半期決算短信)

営業利益:48.5億円 (同 +3.2%)

経常利益:52.5億円 (同 +1.8%)

親会社株主に属する当期純利益:34.0億円 (同 +1.1%)

計画据置なんやな。

2Qでの経常利益は既に通期予想を上回っているのだが…??

会社も当短信に記載していますが、あくまで経常利益の

大幅増加は為替予約評価益によるものであり、

この部分は為替動向含め読めません。

従って通期予想はそのままとしています。

そういう意味では営業利益ベースだと2Q進捗率約49%だから、

据置で丁度よい感じと言えそうですね。

配当予想。

年間40円(2023年3月期から10円減配)。

但し前期10円記念配当でしたので、それを除けば前年と同額ともいえます。

変更なし。

アドヴァングループ 気になるトコロ

為替。

為替リスクを低減するために為替予約を利用しています。

国外からの建材仕入に対応するものかと思います。

輸入なので円安に振れると為替損失が出る方向で、それに

対応するため「円安に振れると評価益が出る為替予約」を

利用しているものと思われます。

但し、何円動いたらいくら評価益が出る

といった数値的な情報は不明。

今後更に円安が進めば為替予約評価益が増えるでしょうし、逆に円高方向に為替が動けば為替予約評価益は減少(相当急激に円高進むと為替予約損失も有り得る)することが考えられます。

営業利益で判断しようかな。

上記の通り経常利益以降は大きく為替の影響を受け、数値がブレます。

尚、為替関係の評価益はキャッシュ・インのない収益になる点も

頭に入れておいたほうが良いかもしれません。

事業の状況は”営業利益ベース”辺りで判断・過去比較した方が良いかもしれませんね。

少なくとも多額の評価益を基にした最終利益やEPSに

単純比例して配当増配してくれることはないと

思っています。

まとめ

・経常利益以降、円安恩恵大きい。

・但し3Q以降の為替動向によっては経常利益以降大きくぶれそう、というか読めん!

・財務安全性は高い。

・2024年3月期予想増収増益、配当見込現時点では変更なし。

事業自体はまずまず順調のようです。

為替部分は、まぁ運次第!?(笑)

そこまで時価総額が大きな銘柄でもないですが、

高配当株投資を数十銘柄業種分散する場合、

小売業というのは貴重かもしれません。

アドブァングループ2024年3月期2Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント