おはようございます☆

もりっこ。です。

何かと話題の新NISA。

2024年からのスタートですが大きく制度が変わるので、自分の高配当株投資においてどんな影響があるか考えてみました。

新NISA制度概略

概略。

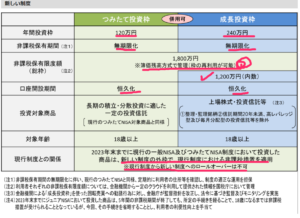

正直個人で図表作成して開設するよりも、公的なサイトや証券会社等を参照する方が確かだと思うので、金融庁サイトから抜粋します。

簡単な概略です。

(出典:金融庁HP)

一見するだけで

かなりの拡充が伝わるなー。

あまり上記と変わりませんがポイント抜粋すると、

②口座開設期間恒久化。

③成長枠投資(旧でいうと一般NISA相当かな)と積立NISAの併用可能。

④年間投資上限拡大(積立:年間40万円⇒120万円、成長枠(旧一般相当として):120万円⇒240万円)

⑤生涯非課税限度拡大 1,800万円へ(成長枠は内1,200万円)

⑥生涯非課税限度額について簿価残高方式の採用(つまり再投資可能)

やはり大幅な拡充ですねー。

⑤の生涯非課税限度は、現行の積立NISAが800万円、一般NISAが600万円であったことを考えると、倍以上の増額です。

また新成長枠NISAのみの場合は1,200万円限度ですが、新積立NISAのみの場合は1,800万円まで可能。

①非課税保有期間も

現行の積立NISA20年、

一般NISA5年から大幅に伸びた。

というか無期限かいっ!

意外に⑥もインパクトが大きいかと。

非課税枠再利用。

現行では投資限度まで一度投資すると

売却しても再投資不可でしたが、

新制度では再投資が可能。

売却すると簿価も減るので、

また限度額の範囲で投資可能ってことね。

これは売買したい人には朗報ですね。

高配当株投資でどう利用するか?(あくまで自分の場合)

現在の高配当株投資の状況。

自分の現在の投資状況や前提は以下です。

(大枠)

・iDeCo+高配当株投資。

・積立NISAは利用せず、一般NISAのみ利用。

iDeCoでインデックス投資しているのと、

もう50歳間近で将来配当による

疑似年金を育てることを目的として

個別株で高配当株投資しています。

資金増加にはインデックスで積立が

有利ということや、インデックスでも

老後の取崩法は理論的に確立している

ことは理解していますが、

精神面や嗜好も含めこうなっています。

だから積立NISAはしてないんや。

今20代や30代なら利用してたかもね。

あまり長生する自信もないし…。

(高配当株投資)

・40銘柄程度に分散(もう少し減らそうか常に悩んでます)。

・売却益は狙わない(基本保有継続)。

・一応、一般NISAは利用している。

トレード下手だから売らない(笑)

それはある(笑)

適宜に売却益getした方が

資産が増えるのは早そうだけどね。

あと銘柄数はずっと悩み中…。

・その銘柄がTOBの対象となった場合。

・その銘柄が重大な不正や不法行為を行った場合。

・その銘柄の事業の優位性が無くなった場合。

・投資対象とした前提に錯誤や誤解があった場合。

・その銘柄が含み損の場合で節税目的での年末クロス取引。

・あまりに含み益の銘柄について、配当が大きく増える同程度以上魅力のある銘柄が別にある場合。

新NISAでの方向性(自分の場合です)。

まず僕の場合、

まぁそうやろな。

非課税限度が600万円から1,200万円に倍増するのはそれなりに大きいかも。

また、今は申告不要による配当収入は

所得税や住民税は勿論、

国保等にも反映されていませんが、

将来的にはどうなるか分かりません。

少しでもより安全そうな枠へ入れておきたいかな…。

売買繰り返せるからね。

枠が空くのは

確か翌年になってからみたいだけど…。

- 単純に新規投入資金を新NISAに充てるというのが最もあり得る方向。

- あまりに含み益の銘柄があり、明らかに配当が大きく増える同程度以上魅力のある銘柄がある場合、今より多少積極的に売却するかもしれない…(今はほとんどしていない)。

- 成長投資枠の生涯非課税限度が1,200万円なので、仮に1銘柄100万前後とすると10銘柄程度分か。

どこかで銘柄数を30程度に減らす方向に徐々に売却し、新NISAで既存銘柄を買い増していくという流れもあり得る。

今後は収入も減っていく予定なので、

年間投資枠(成長投資の240万)も

使い切れるかどうか…?

正直来年になってみないととは思います。

あと一般NISAの各年の期限終了年に、

株価や含み損益の状況によるものの、

一般NISAから新NISAへ買い直す

というのもありそう。

(現行NISAから新NISAへのロールオーバーは

不可なので)

金融庁のHPには簡単なQAもあるので確認してみて下さいね。

あーでもない、こーでもないと

いろいろ考えると

ちょっと楽しいかも!?

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント