おはようございます☆

もりっこ。です。

高配当株 大和工業。

決算短信自体は2024/4/30に発表されていましたが、決算説明資料及び質疑応答について5月末にHPに掲載されていました。

決算の確認をしていきたいと思います。

2024年5月31日現在の株価は8,200円、

配当利回りは4.88%。

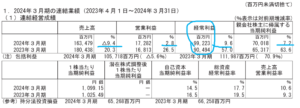

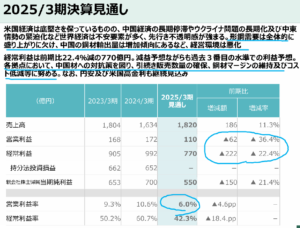

大和工業 2024年3月期

経営成績。

(出典:2024年3月期決算短信)

営業利益:172.8億円 (同 +0.1%)

経常利益:99.2億円 (同 +2.5%)

親会社株主に属する当期純利益:70.0億円 (同 +3.8%)

営業利益率約10.5%(前期:9.3%)。

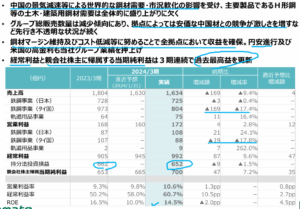

もう少し詳しいスライド。

(出典:決算説明資料)

経常利益と最終利益は過去最高益ですが、中国の景気減速の影響を受けはじめています。

中国国内での鋼材需要が減少、中国国内で生産された鋼材が

安価で輸出に出回っているようです。

タイは特に影響受けているようです。

日本国内も人手不足等による工期遅れや建設費用の高止まりによる

需要低迷が発生している模様。

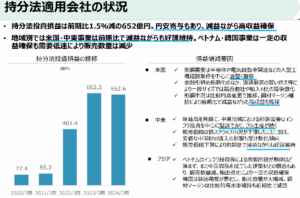

持分法投資会社(主に米国会社)は若干減益ですが今期も堅調でした。

この持分法投資利益のおかげで現在の大和工業は「営業利益<経常利益」という状態です。

しかもかなり大幅に!

(出典:決算説明資料)

米国と中東は頑張ってくれてますが、アジアは厳しい…。

ちなみにROEは14.5%と立派。

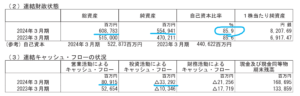

財政状態とCF状況。

(出典:2024年3月期決算短信)

自己資本比率は引き続き高水準で約85.9%。

(資産)

・現預金:+748.0億円

・有形固定資産:+50.9億円

・投資有価証券:+182.5億円

(純資産)

・利益剰余金:+509.7億円

・為替換算調整勘定:+252.2億円

現金預金は約2,372億円と総資産の約38.9%。

有利子負債はなし!

現預金については、既存設備の戦略的能力増強やM&A/新規事業投資への機動的対応に向け確保とのこと。

CFで目立つのは下記(+▲はキャッシュ増減)

(営業CF)

・持分法投資損益:▲652.6億円

・法人税等支払:▲209.1億円

(投資CF)

・定期預金純額増加:▲332.2億円

・有形無形固定資産取得:▲63.4億円

(財務CF)

・配当金支払:▲210.0億円

→ CF増加:348.3億円

やはりCF計算書見ても持分法投資損益の影響は大きいですね。

更に定期預金も増加して現預金貯めてます。

①減収増益決算。

②国内需要減、海外も中国産鋼材の影響で軟調気味。

③米国持分投資会社は堅調。

④変わらず財務安全性高い。

来期業績予想

業績予想。

(出典:決算説明資料)

営業利益:110億円 (同 ▲36.4%)

経常利益:770億円 (同 ▲22.4%)

親会社株主に属する当期純利益:550億円 (同 ▲21.4%)

減益幅が大きいな…。

状況かいつまむとこんな感じ。

・全体的に主要製品の土木・建築用鋼材需要は芳しくない。

・日本国内も需要鈍化懸念。

・安い中国産鋼材の輸出増加。

・米国(持分法)は安定的な受注が見込まれるものの、市況は軟化傾向。

・予想レート:1ドル142.47円。

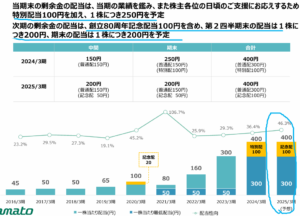

配当予想。

年間400円(2024年3月期と同額)。

尚、前期には特別配当100円が含まれ、

2025円3月期には記念配当100円が含まれています。

配当性向は約46%想定。

前期の約36%からは上昇。

現在配当性向は40%目処、また当面の間年間300円の最低配当額となっています。

(出典:決算説明資料)

ここ数年の還元志向の高まりはよくわかるぜ。

質疑応答によれば、

自己株式取得も常に検討テーブルには乗っている模様です。

尚2024年3月期決算書で見ると配当支払:約210.1億円、期末現預金:約2,372.2億円。

現預金残高からの支払余力自体も充分あります。

大和工業 気になるトコロ

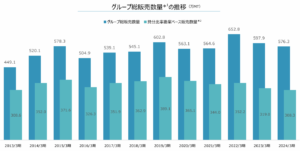

販売総量。

販売総量は頭打ちかつここ3年減少傾向。

(出典:決算説明資料)

日本国内はもとより世界的な需要減少傾向にある模様です。

中国の景気停滞影響大きいんだろーな。

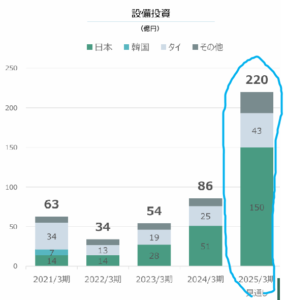

設備投資。

2025年3月期は約220億円の設備投資を予定。

(出典:決算説明資料)

ここ数年ではかなりの投資額になりますが、この先数年での全体的な設備投資のイメージは以下。

(出典:決算説明資料)

現在の形鋼生産能力650万トンを800万トンへ上げるようです。

質疑応答の記載によれば、

これが実現すると中国市場を除く形鋼市場の

約3割を押さえられるようです。

大和工業は中国市場ターゲットとしていません。

尚2025年3月期の設備投資では国内分が多いですが、その主な内容は下記(2026年3月期以降分も含む)。

(出典:決算説明資料)

日本での生産能力が20%程度UPする模様。

日本国内の需要が伸び悩むはずですが、

日本製鉄の形鋼事業の一部撤退分を取り込んでいきたい意向。

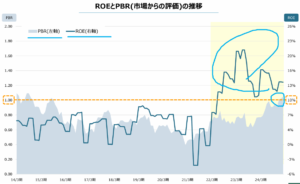

PBR等。

この辺りも意識しているようで。。。

(出典:決算説明資料)

PBRはようやく1倍に到達やなー。

ROEは10%超が定着してきました。

自己資本比率や現預金の積み上がりを見る限り

良い数値ですね。

まとめ

・世界的に鋼材需要・市況軟化。

・財務安全性は変わらず高い。

・2025年3月期増収だが減益予想。

・2025年3月期配当総額では据置。

・中国からの安価な鋼材輸出が続く…。

業界の割に好財務な銘柄です。

また高炉ではなく環境負荷の低い電炉メーカーであることも特徴的。

業績面でも米国中心の持分法投資損益の影響が大きく

国外進出も進んでいます。

ただ中国からの鉄鋼輸出(景気悪化で中国国内で消費されない)が

増加している状況が続いている間は、ちょっと厳しそうです…。

大和工業2024年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント