おはようございます☆

もりっこ。です。

7984 コクヨ

来ました。これまた地味目な銘柄です(笑)

時価総額は3,000億程度で12月決算です。

2024年6月12日時点の配当利回りは約2.86%。

7984 コクヨ 概要

事業内容。

この会社の事業は有名でしょう。

事務用品販売の国内最大手で、オフィス用家具や機器も国内首位急だそうです。

俺もCampusノートよく使ってたなぁ。

創業は1905年と老舗企業。

社名「コクヨ」は1917年に定めた証憑「国誉」から

みたいね。

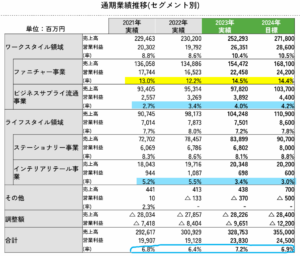

セグメントも絡めて事業内容を挙げると以下。

・ファニチャー事業(オフィスリニューアル需要の獲得、デジタルや内装等)

・ビジネスサプライ流通事業(カウネットによる通販事業等)

〇ライフスタイル領域

・ステーショナリー事業(いわゆる文具)

・インテリアリテール事業(アクタスによる輸入家具の小売)

2024年12月期1Q数値ですが、

ファニチャー事業は全売上の約半分、営業利益の大部分を

占めています。

また有価証券報告書の事業系統図を見る限り、インテリアリテール事業を除いて販売商品・製品は自社グループで製造しているようです。

現在の株価と配当利回り。

2024年6月12日現在 株価:2,657円、配当利回り:2.86%

(株価のリンクはヤフーファイナンスへ跳びます)

ここ数年緩やかに株価上昇基調。

収益状況。

①売上・利益推移。

売上高は、2023年12月実績で3,287億円程度。

(出典:IRバンク)

業績はここ10年程安定的或は緩やかに右肩上がり。

相当かなり緩やか。

また各段階利益の表示を見て気づくかと思いますが、利益率はあまり高くありません。

個人的には(営業)利益率は10%位ないと投資したくないので、

この辺りはネック。

また例年「営業利益<経常利益」となっている事業年度が多いですが、政策保有株式からの配当金や不動産賃貸料がある為です。

②営業利益率。

7.2%(2023年12月期)

2009年12月期のほぼ0%からゆっくり上昇してきてやっと7%台に到達。

正直低いな…。

③(参考)ROE、ROA、EPS。

(出典:IRバンク)

ROEは7.8%(2023年12月期)。

まずまず水準でしょうか。

EPSはコロナ期を除き伸びていますね。

・特にオフィス家具(移転等の総合デザインから対応可能)、ファニチャー事業が業績の要。

・営業利益率低い。

・緩やかに業績は伸びている。

CF状況。

(出典:IRバンク)

営業CFは黒字キープ。

多少凸凹あるけど、まぁ良しやな。

財務状況。

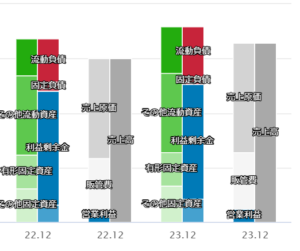

①BSイメージ(直近2期)。

(出典:バフェットコード)

濃い緑が現預金です。

その他流動資産は売上債権、在庫、有価証券が多いですね。

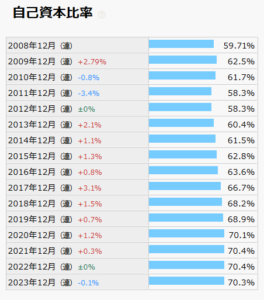

②自己資本比率。

70.3%(2023年12月期)。

高いぜ!

(出典:IRバンク)

自己資本比率も緩やかに上昇傾向。

③現預金残高等。

2024年3月末時点で884億円(総資産の約23.1%)。

有価証券・投資有価証券も加えると総資産の約41.4%。

一方で、借入金や社債は約116.2億円。

財務安全性は高いです!

ちなみに2023年12月期の配当支払は約71億円。

現預金の残高から配当継続力もしっかりあります。

(出典:IRバンク)

財務レバレッジは効かないけど、

個人的な高配当株投資の方針からは良い傾向です。

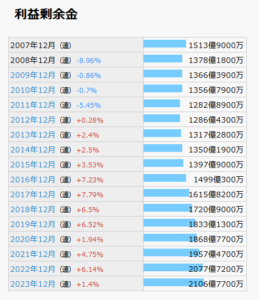

④利益剰余金の増加。

(出典:IRバンク)

利益剰余金も順調に増加しています。

配当状況。

直近の配当利回り:2.86%(2024年6月12日時点)

2024年12月期は1株当たり年間76円(前年から9.5円増配予想)。

増配予想!

(出典:IRバンク)

正直配当利回り低い…。

個人的には、配当利回り3.5%以上でないと

投資しないのでこれは厳しい…。

少なくとも3%台になった際に、NISAで取得ならアリかな。

(出典:2024年12月期1Q決算説明資料)

還元方針。

・配当性向40%

・総還元性向50%

(出典:IRバンク)

最近自己株式の取得もしてくれてますね。

・配当利回りは普段あまり3%を超えない(個人的には低すぎる…)。

・配当性向40%、総還元性向50%。

・自己株式取得も最近アリ。

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約14.1倍(2024年6月12日時点)。

(PBRは1.1倍程度)

(出典:IRバンク)

ギリかな。

その他 コクヨに関する特記事項

2024年12月期着地見込。

(出典:2024年12月期1Q決算説明資料)

・営業利益:245億円 (同 +2.8%)

・経常利益:30.2億円 (同 ▲1.9%)

・親会社株主に帰属する当期純利益:20.6億円 (同 +12.2%)

減益予想。

営業利益率は6.9%と若干低下予想。

ちなみに1Q時点での進捗率は、

・売上高:27.0%。

・営業利益:47.6%。

利益の多くを占めるファニチャー事業ですが、

オフィス移転が春先が多いこともあり、

例年1Qの業績が高くなります。

利益率。

上にも少し掲載しましたが、営業利益率が個人的な投資判断するには低すぎます。

2023年12月期の決算説明資料を見る限り、価格改訂による増益もしっかり計上しているので、価格改訂が出来ないわけではなさそうですが…。

この辺りもう少し理由を知りたいところです。

(出典:2023年12月期決算説明資料)

ビジネスサプライ流通事業と

インテリアリテールの利益率が低いな。

ビジネスサプライ流通事業はアスクルやアマゾンと競合するので、

どうしても利益率は低くなるのかもしれないですね…。

文具や事務用品の多くは汎用品(コモディティ)が多い感もあります。

なんとかもう少し営業利益率の改善を望みます。

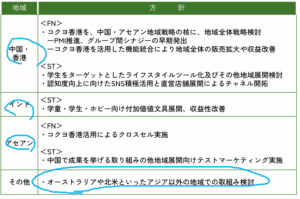

国外進出。

コクヨの売上のうち海外向けは約14%(2023年12月期)。

そのほとんどがアジア向けです。

(出典:2023年12月期決算説明資料)

上に書いてる通り、今後豪州や北米も市場開拓できるといいな。

良く捉えれば海外市場開拓余地はありそうです。

7984 コクヨ まとめ

〇評価できる点は、

- 業績は緩やかな伸びで、安定的。

- ファニチャー事業は利益率も高く稼ぎ頭。

- 国内事務用品最大手、オフィス家具・機器も国内首位級。

- EPS伸びている。

- 増配中。

- 2024年12月期増収、営業利益増益。

- 財務安全性高い。

- 海外市場開拓余地ありそう。

〇懸念点としては、

- (個人的には)営業利益率低い。

- (個人的には)配当利回りも低い。

- 通販の利益率…、しんどい。

この業績安定感と財務安全性は好きですが、

いかんせん営業利益率と配当利回りが低すぎて

このままでは投資できません…。

投資する場合は配当利回り3%超えた際に

NISA枠(特定口座で4%相当)でなら、

というところでしょうか。

マックスやパイロットはもっと利益率良いんですけどね。

ただこの安定性と地味さ(?)は良いので継続的に見ておきたいと思います。

正直もう少し営業利益率も欲しい…。

・2024年12月期の業績。

・営業利益率推移。

・海外市場開拓動向。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント