おはようございます☆

もりっこ。です。

5444 大和工業。

久々に銘柄確認してみました。1年くらい前から高配当株界隈では名前の挙がっていた銘柄ですが、あまりちゃんと確認していなかったです。今更になりますが改めて。

時価総額は4, 800億程度で中型株かな。

業種は鉄鋼で3月決算。

確認しようかどうしようか買おうかどうしようか

迷っているうちに株価がどんどん上がってしまった…。

2023年9月15日時点の配当利回りは約4.10%。

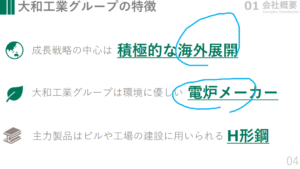

5444 大和工業 概要

事業内容。

独立系電炉メーカー。

海外売上高比率が5 ~ 6割前後と高いのも特徴です。

(出典:会社紹介資料)

以前大和工業のIR資料を紹介した時がありましたが、その際電炉とか事業内容について少し詳しく触れていますのでよかったら参照ください。

現在の株価と配当利回り。

2023年9月15日現在 株価:7,325円、配当利回り:4.10%

(株価のリンクはヤフーファイナンスへ跳びます)

株価はここ1年程度で5,000円弱⇒7,300円と大きく上昇。

相場全体の恩恵も受けていますが銘柄自体の認知も進んだようです。

また、2023年3月期に配当を前年の160円から300円と、

一気に上げたことも影響してるかと。

収益状況。

①売上・利益推移。

売上高は、2023年3月実績で1,804億円。

(出典:IRBANK)

とてもきれいな右肩上がりでもないし安定している感もないですが、ここ数年は大きく業績を伸ばしているようです(特に経常利益以降)。

鉄鋼という業種なのでどうしても自動車や

建設といった他業種(引いては景気)に大きく左右されます。

特に営業利益より経常利益の方が多額なのが特徴。

これは主に米国の持分法対象会社が業績好調な為です。

海運3社にとってのONEのような感じや。

②営業利益率。

9.3%(2023年3月期)

ここ10年程度概ね7%~9%程度で推移しています。

上記に書いた通りここ最近は経常利益が多額で、例えば2023年3月期の経常利益率は約50%と驚異の数値です。

ただ持分法利益が営業外収益に加算されるためであって、

財務諸表上の売上高に対応した(経常)利益率でない点は留意。

③(参考)ROE、ROA、EPS。

(出典:IRBANK)

実績だと足元2期がかなり伸びています。

ここ2年だとROE・ROAはまずまず高目。

後述しますが自己資本比率高いです。

特に高配当株投資目線において、収益力はROE・ROA数値以上に

評価して良いかと。

資金効率性では問題ありですけどね。

・高炉ではなく電炉という特徴アリ。

・米国の持分法投資会社が最近好調で、多額の経常利益(持分法投資利益の計上)に寄与。

CF状況。

(出典:IRBANK)

・営業CFは黒字キープ。

2022年3月期の投資CFが大幅に黒字ですが、定期預金の払い戻し(解約)を行っています。

財務状況。

①自己資本比率。

85.6%(2023年3月期)。

素晴らしい!

②現預金残高等。

2023年3月末時点で1,624億円(総資産の約31.5%)。

投資有価証券、長期預金も結構保有しており、現預金とあわせて総資産の約47.5%を占めます。

社債や借入はありません。

財務安全性は抜群と言って良いかと。

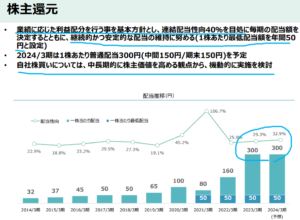

配当状況。

直近の配当利回り:4.1%(2023年9月15日時点)

2024年3月期は1株当たり年間300円(前年同額)

(出典:IRBANK)

ここ数年で高配当株の仲間入り。

また時々自己株式取得も行っています。

(出典:IRBANK)

業績の後押しもあってここ数年明確に還元額が増加。

(出典:決算説明会資料)

・業績に応じた配当。

・配当性向は40%以上を目処。

・最低配当額50円。

・自己株式取得は機動的に。

・配当性向は約40%で最低配当額は50円。

・「業績に応じた配当」とあるので、減配自体はあり得るかも。

・自己株取得はそんなに頻繁ではないが、還元意識は高目と思われる。

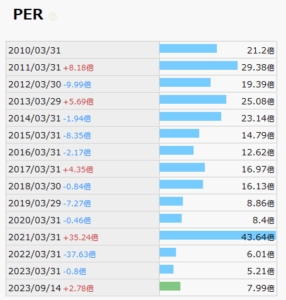

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約8.0倍(2023年9月15日時点)。

(PBRは1.0倍程度)

(出典:IRBANK)

最近は割安でしょうか。

10年くらい前はPER結構高目やったんやね…。

その他 大和工業に関する特記事項

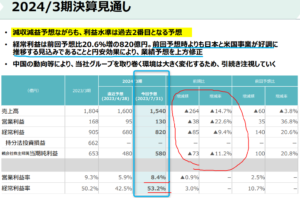

2024年3月期着地見込。

(出典:決算説明会資料)

(出典:決算説明会資料)

・営業利益:130億円 (同△22.7%)

・経常利益:820億円 (同△9.4%)

・親会社株主に帰属する当期純利益:580億円 (同△11.2%)

2024年3月期1Q発表時に予想の上方修正はしましたが、それでも減収減益予想。

但し、日本市場や米国市場(持分法対象)は堅調予想。

円安も追い風。

四季報なんかをみると保守的な予想と見る向きもあるようで、

状況によっては再度の上方修正も有り得るかと。

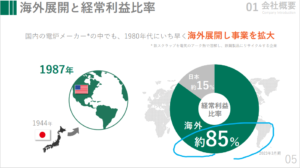

海外展開。

何回か書いてある持分法対象会社を含め海外展開が進んでいます。

(出典:会社紹介資料)

経常利益のほとんどが海外だー。

海外の成長を取り込めそうですし、

一方で海外の不況の影響も受けそうです(笑)

5444 大和工業 まとめ

〇評価できる点は、

- 収益力はある。

- 国外にも進出。

- 特に米国や中東の持分法投資会社の経常利益以降への貢献大。

- 財務健全性はかなり高く無借金。CF状況も良好。

- 歴史的にPERは割安。

- 株主還元意識は高そう。

〇懸念点としては、

- 業種柄業績は安定しないし、右肩上がりでもない。

- 2024年3月期は減収減益予想。

- 財務安全性は高い反面資金効率性はイマイチ。

- 良くも悪くも海外市場の景気や為替の影響を受ける。

- 最低配当額があるものの「業績に応じて配当」、減配自体を排除しているわけではない。

個人的にはかなり良い銘柄と感じています。

特に資金効率性を無視した(笑)財務安全性の高さと

持分法投資会社も含めた収益力。

買い遅れたなぁ…。

鉄鋼という業種柄業績浮き沈みはあると思うので、

どこかで買いたいでっす!

・2024年3月期の業績動向。

・海外市場の動向。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント