おはようございます☆

もりっこ。です。

4642 オリジナル設計。

元々高配当株投資を始めた頃に高配当株として認識していた銘柄になります。

このブログ開始当初にも銘柄確認していますが、あれから数年経ち引き続き高配当株として投資対象としていくかどうか再確認してみたいと思います。

時価総額は90億程度で小型株の範疇。

12月決算。

2024年3月6日時点の配当利回りは約2.81%。

4642 オリジナル設計 概要

事業内容。

上下水道に関する調査・計画・実施設計・施工監理及び都市施設情報などの公共事業等に関する建設コンサルト会社です。

官公庁や地方自治体、日本下水道事業団(下水道の整備事業を行う、地方自治体が出資し、主体となって業務運営を行う地方共同法人)が主な顧客。

なんか事業は安定してそうな感じやな。

1962年創業で社歴も結構長い。

最近は浸水対策や耐震化の防災・減災関連にも注力している模様。

建設コンサルタントというのは国土・地域・都市整備事業の立案から構想・計画段階での検討業務、環境評価業務、設計業務、施工監理、維持管理業務を行います。

実際に工事を行うわけではありません。

セグメントも単一です。

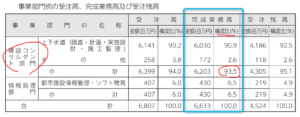

一応総会招集通知には事業部門別の記載があります。

(出典:2023年12月期定時株主総会招集通知)

若干情報処理部門の売上がありますが、

ほとんど上下水道の建設コンサル事業ですね。

現在の株価と配当利回り。

2024年3月6日現在 株価:1,137円、配当利回り:2.81%

(株価のリンクはヤフーファイナンスへ跳びます)

ここ2年程700円~900円の間の株価でしたが、2023年12月に株主優待制度の導入を発表したことや2023年12月期の業績が上振れしたこともあり、株価が結構上昇しています。

収益状況。

①売上・利益推移。

売上高は、2023年12月実績で66.3億円程度。

(出典:IRBANK)

売上は安定的といえますが、利益が伸び悩んでします。

というか減少傾向か?

また、2012年くらいまでは営業赤字でした。

あまりIRに積極的な会社ではないので、

最近の減益傾向の理由がはっきりしませんが、

競争入札なので希望価格以下での入札や

人件費等の増加があるようです。

以前の銘柄確認から4年程度経過していますが、現時点で過去業績確認する限り安定的とも成長しているとも言い難い業績です。

正直ちょっと業績面では伸び悩んでいますね。

②営業利益率。

11.7%(2023年12月期)

2014年12月期以降10%超~15%位の間で推移。

直近3年は10~11%程度。

まぁまぁ高めですが最近低下傾向か。

③(参考)ROE、ROA、EPS。

(出典:IRBANK)

ここ数年ROEも低下傾向で2023年12月期で7.5%。

なんだか1年だけ調子よかったみたいやな。

後記しますが自己資本比率やまた現金保有高も高く、

ROEの高い数値は出にくい財政状態です。

加えて最近の利益率低下傾向もあり、ROE上昇は

すぐには難しそうかも。

・下水道の普及のみならず、浸水対策等の防災面にも注力。

・利益率は業種を考えると高目。

・2012年位まで営業赤字だがその後業績回復。但し、収益は安定的なものの利益率は低下傾向。

・ROEはまずまず(高くはないが低くもない)。

CF状況。

(出典:IRBANK)

営業CFは少し不安定です。

2020年12月期は売上債権の大幅増加、法人税の支払が営業CF▲の要因。

公共工事関連で決算間近に売上計上になると、

どうしても期末の売上債権は多額になるとはいえ、

営業CFの状況も若干イマイチ感あり。

財務状況。

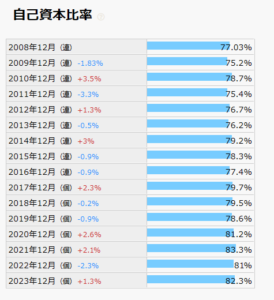

①自己資本比率。

82.3%(2023年12月期)。

超高い!

(出典:IRBANK)

この自己資本比率はこの会社の一番良い点です。

②現預金残高等。

2023年12月末時点で39.8億円(総資産の約50.4%)。

投資有価証券や保険積立金含むと総資産の約57.0%。

借入金、社債はなく、リース債務が0.5億円程度。

現金の溜め込み方がスゴイ…。

財務安全性は抜群。

効率性はイマイチって感じですが…。

③利益剰余金の増加。

(出典:IRBANK)

黒字基調になってからは、利益剰余金順調に増加してます。

総資産の約半分が利益剰余金。

現預金残高と利益剰余金残高がほぼイコールです。

配当状況。

直近の配当利回り:2.81%(2024年3月6日時点)

2024年12月期は1株当たり年間32円(前年同額)。

2020年12月期からずっと年間32円。

安定的と言えば安定的。

(出典:IRBANK)

配当利回り数年前まで3%超えていましたが、現在は3%割れてます。

もっと配当利回り欲しい!

利益が伸び悩んでいるので増配しづらい感じです。

また10年ちょっと前は営業赤字が続いていたこともあり、

まだまだ溜め込みたいのか(笑)

また、自己株式取得はあまり積極的ではないようです。

中間配当は実施していません。

尚、増配は予定されていませんが株主優待制度が始まりました(後述)。

・期末一括配当。

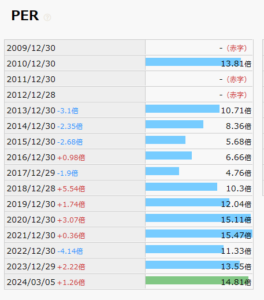

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約14.8倍(2024年3月6日時点)。

(PBRは1.0倍程度)

(出典:IRBANK)

数値自体は投資できない水準ではないですが、

他の状況(利益の低下傾向等)鑑みると、

あまり割安ではなさそうですね。

その他 オリジナル設計に関する特記事項

2024年12月期着地見込。

(出典:2023年12月期決算短信)

・営業利益:7.0億円 (同△9.5%)

・経常利益:7.1億円 (同△9.9%)

・当期純利益:4.5億円 (同△5.7%)

減益が続きます…。

営業利益率は10.4%。

受注残高見ておきます。

(出典:2023年12月期定時株主総会招集通知)

・情報処理部門 受注残:2.1億円 前期残:2.4億円。

情報処理部門は減少してますがあまり全体的な業績には影響ないと思います。

主力の建設コンサルの受注残が増加しているのは朗報。

受注自体も2023年12月期は前年比+4億程度増えています。

2023年12月期も業績上振れ着地しましたし、上記の2024年12月期予想は保守的な可能性はあります。

受注残高も増加している点は安心材料でしょう。

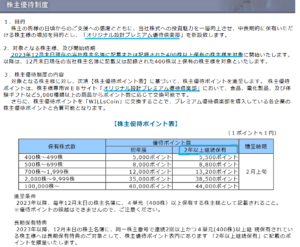

株主優待制度。

上で書きましたが2023年12月期から株主優待制度が新設されました。

(出典:会社HP)

個人的には株主優待の有無は投資判断に影響しませんが(ごく一部の惹かれる優待除く)、オリジナル設計の最近の還元政策ということで取り上げておきます。

継続保有だと若干優遇されるみたい。

個人的には増配や自己株取得の方が嬉しいが…。

増配には慎重な模様(笑)

4642 オリジナル設計 まとめ

〇評価できる点は、

- ある程度事業自体の安定性はありそう。上下水道の更新ニーズや防災関連での案件は見込める模様。

- 営業利益率は10%以上あり、まずまず高い。

- 国土強靭化という政策には沿う銘柄。

- 財務安全性は非常に高い。

- 株主優待始まるよ。

〇懸念点としては、

- 利益(率)減少(低下)傾向が見える。競争入札やコスト増の影響。

- 営業CFは不安定で数年前赤字もアリ(業種の特徴と言えるが機械的に投資要件とする場合はマイナス点)。

- 配当利回り低い…。

- 特に割安でもない。

- 期末一括配当。

久々に確認してみると、4、5年前に比べイマイチ感があります。

事業内容自体は社会に必要な事業で安定感はありますが。

強いて言うと余力があれば、或は数十銘柄のうちの1つとして検討してみようかという銘柄でしょうか。

正直今この銘柄を知ったら高配当株は選んでなかったと思います。

惹かれる高配当銘柄から削除しようかと検討中です…。

・2024年12月期の業績。

・今後の受注状況。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント