おはようございます☆

もりっこ。です。

2353 日本駐車場開発。

数年前に着目していたのですが、2022年年末~2023年1月頃大きく株価が上昇し、配当利回りがかなり低下した為興味が薄れた銘柄です(笑)

先日2024年7月期2Qの決算発表があったので久々に確認してみます。

2024年3月8日時点の株価193円。

配当利回り2.85%。

珍しい7月決算やし、

配当利回りもっと上がってきたらいいな。

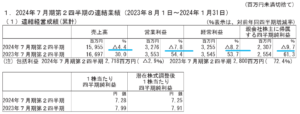

日本駐車場開発 2024年7月期第2四半期決算

経営成績。

(出典:2024年7月期第2四半期決算短信)

・営業利益:32.7億円 (同 △7.8%)

・経常利益:32.5億円 (同 △8.2%)

・親会社株主に属する四半期純利益:23.0億円 (同 △9.7%)

営業利益率:20.5%(前年同期:21.2%)

おいおい。

前年同期比減収減益かい…。

でもよく見ると、、、

〇駐車場事業 売上も営業利益も過去最高

〇スキー場事業 同上

〇テーマパーク事業 売上、営業利益とも減少

〇その他事業 同上

テーマパーク事業は減収減益なものの、実はそれを含めて上3つの主要事業合計では売上も営業利益も過去最高でした。

その他事業の減収減益幅が

大きかったってことね。

そうそう。

後でセグメント掲載しておきます!

駐車場事業は比較的安定的ですが、スキー場事業とテーマパーク事業の業績がやはり入場者数の動向によって駐車場事業と比べると安定感に欠くきらいがあるようです。

スキー場事業は、

グリーンシーズンは過去最高の来場者。

ウィンターシーズンは国内需要、

インバウンドで来場者増、

リフト券の値上げ等で顧客単価は過去最高。

一方でテーマパーク事業の方は、那須ハイランドパークが繁忙期の夏場に台風や酷暑の影響で入場者数が伸びなかったようです。別荘・宿泊事業の方も不動産販売件数減少。

本決算減収減益要因のその他事業については、前期に保有不動産の売却がありその反動の模様。

財政状態。

(出典:2024年7月期第2四半期決算短信)

ここは自己資本比率が高くないです。

総資産の増加が堅調ですが、BSの科目別に目につくのは、、、

・現預金:+54.6億円

・長期借入金:+81.0億円

現預金残高は約165億円、

総資産の約40%を占めます。

一方で借入・社債も163億円。

事業内容から設備投資・更新はそれなりにかかる事業ではありますが、上手く借入を利用しているようで資本効率は良いですね。

よって、ROEは過去5期平均で30%超。

高いです!

自己資本比率とのバーターとはいえ

素敵な数値です。

しかも有利子負債分の現預金は

確保していますし。

利益率も高いしな。

CFの状況。

〇投資CF:△38.7億円

〇財務CF:+69.4億円

税前利益:+33.2億円、売上債権の増加:△7.6億円、法人税等の支払:△9.6億円。

・投資CFの主な増減

有形固定資産の取得:△32.8億円、投資有価証券の取得:△7.9億円。

・財務CFの主な増減

長期借入:+86.5億円、配当金の支払:△16.4億円

しっかり稼いでるけど、

しっかり人の金で

設備投資してる感じやな(笑)

ちなみに子会社の日本スキー場開発の同時期の四半期短信を見ると以下となっています。

・有形固定資産の取得:△20.2億円

・長期借借入:+27.5億円

①前期比減収減益。

②その他事業の前期不動産売却の反動が主要因で、他主要3事業では過去最高の売上高と営業利益。

③現預金残高多いが、有利子負債も同等で、自己資本比率は高くない。

④逆に資本効率という面では有利子負債を利用しており、ROEは非常に高い。

⑤借入大きく増加、設備投資目的と思われるがその事業にどれだけ使用しているかとの内訳は気になる。

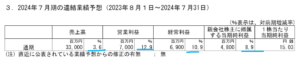

通期業績予想

業績予想。

(出典:2024年7月期第2四半期決算短信)

・営業利益:70億円 (同 +12.9%)

・経常利益:69億円 (同 +10.9%)

・親会社株主に帰属する当期純利益:48億円 (同 +8.9%)

通期予想では

しっかり増収増益決算の見込だね。

日本駐車場開発は事業年度によって2Q進捗率はブレるのでなんともいえないけど、売上高や営業利益の2Qまでの進捗率は46~48%辺り。

一応順調そうという

理解で良いかと思う。

尚、連結の業績に影響はあまりないものの、子会社「日本スキー場開発株式会社」の業績上方修正が出ています。

→ 子会社の第2四半期業績予想との差異及び通期業績予想の修正に関するお知らせ

売上で約3億、営業利益1.5億の上方修正。

ウィンターシーズンの来場者数、

顧客単価ともに当初の想定よりも

好調に推移したことが主な要因。

配当予想。

年間1株5.5円(前年より0.25円増配)

予想据置。

期末一括配当で中間配当はないぜ。

日本駐車場開発 気になるトコロ。

セグメント。

上でも書きましたが主要3事業の業績は過去最高でした。

(出典:2024年7月期第2四半期決算短信)

上記の通り、、、

・主要3事業 売上高:156.9億円 ← 前年同期:146.0億円

・同 営業利益:34.7億円 ← 同:33.0億円

・その他事業 売上高:3.7億円 ← 同:21.7億円

・その他事業 営業利益:1.0億円 ← 同:4.9億円

主要3事業が元気なら当2Q決算の減収減益は

あまり気にしなくてよいかと。

ただテーマパーク事業は良くなかったので、今後の巻き返しがあるといいですね。

ちなみに当2Qの主要事業の営業利益率、()内は前年同期。

・駐車場事業:23.7%(24.6%)

・スキー場事業:17.9%(12.5%)

・テーマパーク事業:22.9%(27.2%)

どの事業も営業利益率は高いです。

テーマパーク事業が意外に高利益率な感を受けます。

スキー場も決して低い利益率ではないです。

ただ、スキー場とテーマパークはやはり入場者数

(要因は天候、或は少し前はコロナ)に

影響を受けるので業績のブレがありますね。

スキー場について。

昨近のニュースでは雪不足でスキー場の経営不振に、という話があったかと思います。

この点、日本駐車場開発については保有するスキー場は以下のように、雪の心配はあまりなさそうなスキー場ではないかと思います。

(出典:会社HP)

今後も暖地のスキー場には

手を出すことはないと思う。

多分。

配当利回りは足りないぞ。

魅力的な部分も多い日本駐車場開発ですが、個人的にはなんせ投資するには配当利回りが足りません。

確か2020年頃はコロナもあって3.5%を超えていた時期もあったと記憶しています。

時々気にはしているので

配当利回り高くなったら

また投資検討するね。

まとめ

・とはいえ主要3事業合計は過去最高の売上と営業利益。利益率も高い。

・有利子負債増加しているが、同程度の現預金は確保。自己資本比率は高くはないが心配なし。寧ろ資本効率は良くROEはかなり高い。

・2024年3月期通年予想は増収増益。

・配当利回りは低目で期末一括配当。

珍しい7月決算やし、

もう少し配当利回り

高くなるといいんやけどなー。

久々に確認しましたが、

やはり配当利回りが高くなってくれれば、

欲しくなる銘柄ですね。

引き続き時々見ておきます。

日本駐車場開発 2024年7月期2Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント