おはようございます☆

もりっこ。です。

3076 あい ホールディングス

実はつい最近まで全く知らない銘柄でした。

最近時々Ⅹで見かけるのでちょっと確認してみたいと思います。

時価総額は1,300億程度で

小型株の範疇。

6月決算です。

業種は卸売業。

「あい」の後は

スペースがあるのは何故…。

2024年3月13日時点の配当利回りは約3.95%。

3076 あい ホールディングス 概要

事業内容。

カメラ監視によるセキュリティシステム(主にマンション向けだがメガバンク・官公庁等の大型案件も)、米国市場に対する趣味用小型カッティング機器、医療機関等向けのカード発行機器、建築設計(構造計算も)が主要な事業のようです。

ただ、あいHDは持株会社で、実際にはあいHDの子会社がこれらの事業を行っています。

ぱっと一目で貼りつけられるページがなかったのですが、是非会社HPをみてみてください。

少しイメージ湧くと思います。

→会社HP「主要事業について」

脱炭素システム事業

なんかもやってるな。

(出典:決算説明資料)

この子会社が国内市場向けに

強みがある会社もあれば、

海外市場に強い会社もあるようで、

上手く営業拡大しているようです。

もう少し細かく子会社見る場合HPに記載・説明があります。

→ 会社HP「参加事業子会社一覧」

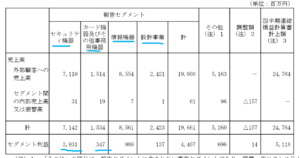

2024年6月期2Q時点でのセグメント注記は下記。

(出典:2024年6月期第2四半期決算短信)

売上高では、セキュリティ機器と情報機器が多いです。

・セキュリティ機器:約41.0%!

・カード機器及びその他事務機器:約22.6%

・情報機器:約11.5%

・設計事業:約5.6%

設計事業は平凡的だけど

他は高いね。

特にセキュリティ機器!

マンション向けらしいので、

マンション需要が

風邪を引くとやばいのか?

またM&Aに積極的な会社のようで、最近でも子会社を取得したり、岩崎通信機(6704)に資本参加して持分法適用関連会社としています。

背景の1つには後述しますが

現預金が潤沢な事が挙げられます。

また岩崎通信機への資本参加に関しても

別途後述。

現在の株価と配当利回り。

2024年3月13日現在 株価:2,278円、配当利回り:3.95%

(株価のリンクはヤフーファイナンスへ跳びます)

ここ21年半程2,000円~2,500円の間で

上下しているようです。

収益状況。

①売上・利益推移。

売上高は、2023年6月実績で463.9億円程度。

(出典:IRBANK)

コロナ時に少し業績下がっていますが、その他概ね安定的・逓増しているといえそうです。

ちなみに2024年6月期の業績予想がとても良いようです。

売上自体も前年より約14%伸びる見込みですが、

経常利益以降は岩崎通信機の持分法投資利益に

よるものです。

但しこれには留意点あり後述。

②営業利益率。

20.3%(2023年6月期)

かなり高い!

2000年頃は5%、

その後コロナ頃まで15%に上昇し、

2021年6月期以降は約20%に成長。

非常に高い水準と言えます。素敵。

③(参考)ROE、ROA、EPS。

(出典:IRBANK)

コロナ時期に落込み見られますが、ROEも10%以上ありますし、EPSも伸びています。

2024年6月期予想EPSが大きく伸びています。

岩崎通信機の持分法適用関連会社化が寄与。

・監視カメラシステムによるセキュリティ事業やカッティング機器、カード発行機器、建築設計が主要事業。

・営業利益率高い。

・M&A積極的、最近も岩崎通信機(6704)持分法適用関連会社化。2024年6月期の経常利益以降に寄与。

・ROEも高目。

CF状況。

(出典:IRBANK)

営業CFは黒字キープで特に問題なし。

ちなみに

2023年6月期の営業CF黒字が少なめですが、

法人税等の支払45億円がその要因。

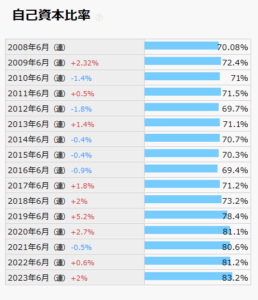

財務状況。

①自己資本比率。

83.2%(2023年6月期)。

超高い!

(出典:IRBANK)

この自己資本比率でも

ROEが高いのは、

利益率が良いおかげ。

②現預金残高等。

2023年12月末時点で328.9億円(総資産の約36.6%)。

投資有価証券含むと総資産の約40.9%。

借入金、社債はなく、リース債務が13億円程度。

キャッシュリッチやな。

(出典:IRBANK)

わー♪

財務安全性は抜群。

③利益剰余金の増加。

(出典:IRBANK)

利益剰余金順調に増加してます。

重ねて素敵ですわ。

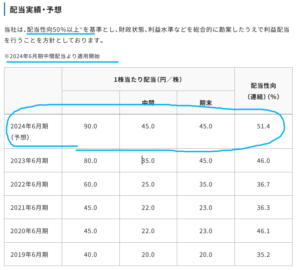

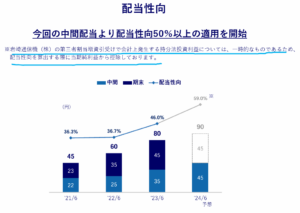

配当状況。

直近の配当利回り:3.95%(2024年3月13日時点)

2024年6月期は1株当たり年間90円(前年から10円増額)。

(出典:会社HP)

配当性向50%以上というのが配当方針。

但し2024年6月期から。

ここ数年は増配傾向や。

(出典:IRBANK)

過去推移から見ると

配当利回りは高くなってきています。

できたら4%台まで上って欲しいな。

尚、自己株式取得はここ数年ほとんど実績がありません。

現時点では積極的ではないようです。

・増配もあり、配当利回りはここ最近高くなってきている。

・自己株取得実績はほぼなし。

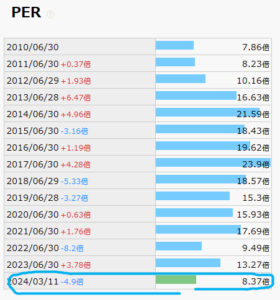

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約8.43倍(2024年3月13日時点)。

(PBRは1.45倍程度)

(出典:IRBANK)

PERも最近低くっている傾向があります。

業績も悪くないのに

何故だか割安傾向のトレンドですね。

その他 あいHDに関する特記事項

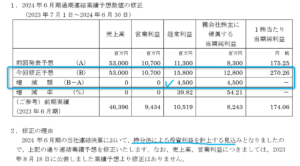

2024年6月期着地見込。

(出典:2024年6月期第2四半期決算短信)

・営業利益:107億円 (同+13.4%)

・経常利益:158億円 (同+50.2%)

・親会社株主に属する当期純利益:128億円 (同+55.3%)

増収増益!

営業利益率は約20.1%予想。

しかも経常利益以降の増益幅が

50%超と凄まじい増益や。

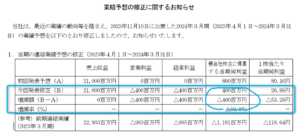

この2Q決算に先立って、通期予想は2023年12月18日上方修正されています。

(出典:第三者割当増資の引受け完了による業績予想の修正に関するお知らせ)

この経常利益以降の増益は

岩崎通信機の持分法投資利益によるものですが、

実は一時的なもので2025年6月期には

なさそうです(次項で)。

四季報なんかを見ても、2025年6月期経常利益は約127億円と減益予想です。

ただ売上や営業利益は

伸びている予想になっていますので、

悪い状況ではなく、

単に2024年6月期が突発的に利益が生じただけ。

2024年6月期の持分法投資利益は一過性。

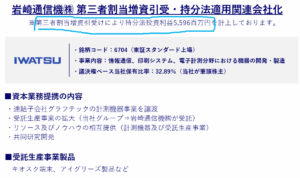

上で何度か触れましたが、岩崎通信機を持分法適用関連会社化しています。

(出典:決算説明資料)

32.89%の保有割合です。

払込金額は約37.1億円。

またあいHDの2024年6月期2Qの決算発表は2024年2月14日でしたが、2月9日には岩崎通信機は業績下方修正していました。

(出典:岩崎通信機業績予想の修正に関するお知らせ)

まぁ影響軽微やな。

結論から書くと、これは増資引受によって負ののれんが生じた為と思います。

・岩崎通信機 2023年6月期末純資産:約259億円(増資直前は不明なので便宜9月末で)

・増資引受額:37.1億円

・増資後保有割合:32.89%

実際には簿価ではなく

時価評価する資産負債もありそうですが、

大枠の考え方としてはこれで良いかと。

で、負ののれんは一括収益計上となります。

持分法対象会社の場合は、

持分相当の当期純利益・損失の取込同様、

持分法投資利益に含めて計上。

これで約50億前後の一時的な

持分法投資利益の発生。

従って岩崎通信機への出資によって、2024年6月期の通期業績予想を上方修正しましたが、その大部分は負ののれんの償却益であり、一過性今期限りの計上となります。

だから四季報予想でも

2025年6月期の経常利益は

減益予想なんやな。

岩崎通信機自体の業績も

良いわけでもないしね。

ここにもしっかり書いてます。

従って、

2025年6月期の配当について、

この一過性利益が無いことに起因した

減配は無いと理解できますね。

それはありがたい。

尚、岩崎通信機の足元の業績はそんなに良くないので、2025年6月期以降もあいHDの業績に寄与してくれるかどうかは…謎、現状ではあまり期待できないかも…。

とはいえ、

重ねてですが2025年6月期も営業利益までは

増収増益基調です。

業績予想が良くないわけではなく、

2024年6月期の増益があくまで特殊事情だと

いうことの理解は必要。

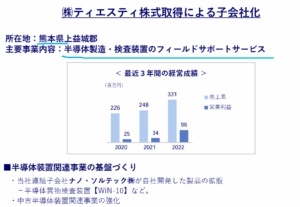

M&A積極的。

事業拡大に積極的です。

2024年6月期2Q決算説明資料によれば、上記の岩崎通信機以外にも㈱ティエスティを子会社化しています。

(出典:決算説明資料)

ほほー、

熊本で半導体関連とな。

まだまだ業績規模は小さいけど

大きく育つといいねー

また、2023年12月に脱炭素システム事業推進の為、㈱AEソリューションズを設立(電子ブレーカー等の販売・施工を行う)というのもありました。

今後も事業拡大の為のM&A等には積極的に動く会社と思います。

売上成長率ががここ数年

低目という点もあるかもな。

業績や企業価値が大きくなることも

期待できますが、

M&Aも数打つと少しは失敗も出てくるので、

その辺りは頭の片隅に…。

3076 あい ホールディングス まとめ

〇評価できる点は、

- 業績は比較的安定的で、コロナ期除き緩やかではあるが少しづつ増益基調。

- 営業利益率は20%以上あり高い。

- 財務安全性は非常に高い。

- 配当利回りもPERも過去推移と比較すると投資しやすい状況。

- 2024年6月期は増収増益、岩崎通信機の出資により経常利益以降大幅増益。

- M&Aには積極的(必ずしもよいことばかりではないが)。

〇懸念点としては、

- 売上成長率は低目。

- 2024年6月期の持分法投資利益の上方修正は一過性。

- 2025年6月期の経常利益以降は減益が予想される(営業利益までは増収増益でネガティブではない)。

利益率も高く、財務安全性も高く、

少々割安傾向にあり、

意外に投資意欲刺激する銘柄でした。

最近株価がイマイチな動きなのは、

出資した岩崎通信機の業績がイマイチなせいか

(もしかしたら今後の業績も不安視?)、

2025年6月期は経常利益以降減益が

予想されるせいなのか…。

その辺りは正確には分かりませんが、個人的には高配当株投資の対象としても良さそうです。

引き続きウォッチしていきたいと考えています。

・2024年6月期の業績。

・岩崎通信機の今後の業績。

・今後のM&A。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント