おはようございます☆

もりっこ。です。

高配当株 アルトナー。

2024年1月期の決算発表がありました。良かったですよ~。

2024年3月15日現在の株価は2,397円、

配当利回りは3.34%。

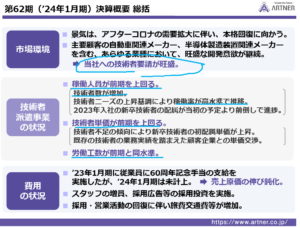

高配当株 アルトナー 2024年1月期

経営成績。

(出典:2024年1月期決算短信)

営業利益:15.2億円 (同 +27.5%)

経常利益:15.3億円 (同 +27.4%)

当期純利益:10.5億円 (同 +17.5%)

増収増益!

営業利益率も

前期の12.9%から15.0%に上昇。

(出典:補足説明資料)

業績好調な要因は下記。

まず市場環境が追い風(顧客の開発意欲高)、加えて、、、

①技術者数増加。

②稼働率高水準、新卒配属前倒し。

③技術者単価上昇。

④工数も前期と同水準。

環境としては良い感じやな。

アルトナーは上記①~④が

業績のキーなので分かりやすいし、

会社もきちんと説明してくれています。

業績好調!

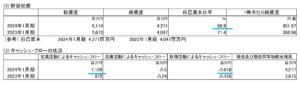

財政状態とCF状況。

(出典:2024年1月期決算短信)

自己資本比率は若干低下していますが引き続き高水準。

貸借対照表の主要な増減は、

・現預金:+3.0億円

・未払法人税等:+1.6億円

・利益剰余金:+2.2億円

現金預金は約42億円と総資産の約69.9%。

相変わらず超高水準です。

CFで目立つのは、、、

・営業CF 税前利益:+15.2億円(前期+12.0億円)

・財務CF 配当金の支払:△8.1億円(前期:△4.2億円)

現預金の溜込&配当金の増加具合が

よくわかります。

①増収増益決算。

②技術者数増加、単価上昇。

③稼働率、工数も堅調。

来期業績予想

業績予想。

(出典:2024年1月期決算短信)

営業利益:16.9億円 (同 +11.4%)

経常利益:17.0億円 (同 +10.9%)

当期純利益:11.7億円 (同 +12.1%)

2025年1月期も好調な業績予想♪

アルトナーへの技術者要請は引き続き旺盛との予測。

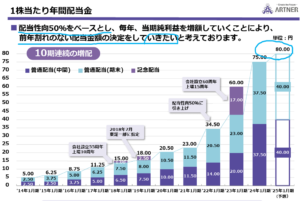

配当予想。

年間80円(2024年1月期から5円増配)。

来期も増配予想です!

(出典:補足説明資料)

配当性向50%ベースで前年割しないようにしていきたいという方針。

2025年1月期の配当性向は現行の予想では約72.1%。

最近70%超が続いていますね。

高目の配当性向ですが、

業種柄設備投資等もあまり必要でないので

続けていけるのでしょう。

どこかで配当性向を下げる局面は

来るかもしれないことは頭の片隅に…。

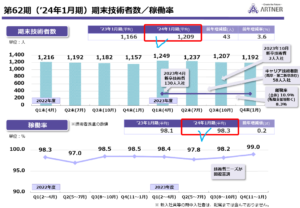

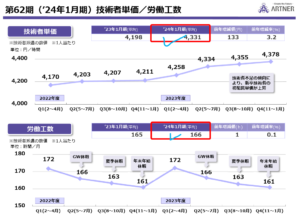

アルトナー 気になるトコロ

見方は単純。

以前のブログにも記載しましたが、この会社の営業成績については結構単純。

技術者数 × 稼働率 × 技術者単価 × 工数

決算の状況見ると、、、

(出典:補足説明資料)

②稼働率:前年同期比+0.2%

③技術者単価:前年同期比+3.2%

④労働工数:前年同期比並み水準(+0.1%)

ホントに今は外部環境良く。

あとは離職率を下げたり、

採用きちっとできるかというところですね。

1Q注目。

2QはGW、3Qは夏休み、4Qは年末年始と稼働が落ちる休日が多いです。

逆に1Qはそのような長期休暇はなく上のスライドを見ても1Qの労働工数が年間で一番多い傾向があります。

また4月は新卒採用時期。

採用即派遣とはならないかと思いますが、

技術者数の確保は業績に直結するので

新卒採用人数も気になりますね。

勿論2Q以降外部環境の変化等の影響はありますが、ひとまず1Qは注目しておいた方が良さそうですね。

中経は未達項目が多いが…。

2025年1月期業績予想を見ると以下の通り、技術者数と売上高は中経未達です。

(出典:補足説明資料)

これは残念ですが

それでも悪い業績予想ではないので、

まぁ今後頑張って、って感じかな。

採用環境なかなか人手不足等もあり

厳しくなっている模様。

同業との競争も有りますし、

技術者確保は課題ですね。

まとめ

・技術者数増加、単価上昇。

・稼働率、工数も堅調。

・財務安全性は変わらずかなり高い。

・2025年1月期予想増収増益、増配予想。

・1Q注目か。

・中経は技術者数、売上高未達見込。営業利益率は達成。

珍しい1月決算やしな。

1月決算の高配当だと、

積水ハウス、アルトナー辺り

になりますかねー。

アルトナー2024年1月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント