おはようございます☆

もりっこ。(@moricco.net)です。

3003 SUMCO。

一見高配当株投資には無縁そうな半導体関連ど真ん中銘柄です。

グロースのイメージですが、意外に配当利回り高めでしたので取り上げてみました。

時価総額は7,000億程度で中型株。

業種は金属製品で12月決算ですね。

2022年12月7日時点の配当利回りは約3.83%。

高配当株銘柄 3463 SUMCO 概要

事業内容

半導体シリコンウェハ大手。

1937年の創業からかなりの数のM&Aや商号変更を経て今に至るようです。

(出典:会社HP)

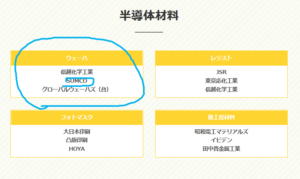

世界トップクラスのシェア(約3割)!

信越化学工業がシェア1位の模様です。

(出典:semi)

短期的には景気の影響を受けるとはいえ、中長期的には今後も電子機器のみならず様々な機械や自動車含め半導体の必要性は高まる一方(需要増)と言われています。

ありとあらゆる電化製品に必要な素材。

「ウェハ」じゃなくて「ウェーハ」が正しいのかな!?

現在の株価と配当利回り。

2022年12月7日現在 株価:2,038円、配当利回り:3.83%

(株価のリンクはヤフーファイナンスへ跳びます)

ここ数年は1,200円~3,000円前後となかなか激しい値動きの模様。

業種的にまあしょうがないかなぁ。

収益状況

①売上・利益推移

売上高は、2021年12月実績で3,356億円。

(出典:IRBANK)

あまり安定的ではなさそうですが、ここ10年くらいは徐々に業績を上げてきたようです。

特に足元2022年12月期はかなり業績が良さそうです。

ただ、この時系列で2009年が最高業績というのは頂けないというか、なんというか…。

テンション下がりますね(笑)

②営業利益率

15.4%(2021年12月期)

まずまず高め!

かなりざっくりですが、利益率もかなりブレてます。

・直近5年程度:営業利益率13~26%前後

・その前5年程度:同6%~13%前後

・その前は営業赤字も…。

③(参考)ROE、ROA、EPS

(出典:IRBANK)

・ROE、ROAは2014年以降ずまずに。

・EPSも安定しないものの、どちらかというと上昇傾向。

不安定だわー。

最近少しマシになってきた感かな。

後述しますが、業績の安定度合いや利益率等、

競合の信越化学工業と比べるとかなり見劣りします…。

・競合信越化学工業の業績や利益率と比較するとかなり見劣りする。

CF状況。

(出典:IRBANK)

・営業CFは最近数年は安定しています。

・概ね営業CFの範囲で設備投資を行っている模様。

ここ4,5年の営業CFはいい感じや。

財務状況

①自己資本比率

62.3%(2021年12月期)。

業種を考えると意外に高い。

②現預金残高等

2021年9月末時点で2,687億円(総資産の約30.8%)。

借入金や社債は1,409億円。

結構借入金もあるけど、思ったよりは好財務。

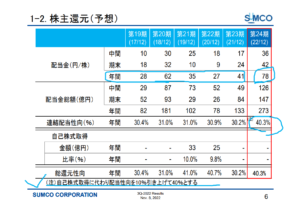

配当状況。

直近の配当利回り:3.83%(2022年12月7日時点)

2022年12月期は1株当たり年間78円(前年41円から増配)

かなりの増配!

(出典:2022年12月期第3四半期決算説明資料)

配当金も増減激しいね…。

ちょっと高配当株としてはイマイチかな。

自己株式の取得は今後あまり実施しないような書きぶりです。

・配当性向は約40%。

・自己株取得はそんなに積極的ではなさそう。

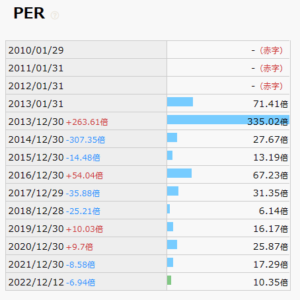

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約7.1倍(2022年12月7日時点)。

(PBRは1.37倍程度)

(出典:IRBANK)

過去推移を見ても割安な水準です。

その他 SUMCOに関する特記事項

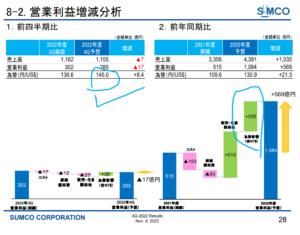

2022年12月期着地見込。

(出典:2022年12月期第3四半期決算説明資料)

・営業利益:1,084億円 (同+110.3%)

・経常利益:1,104億円 (同+116.0%)

・親会社株主に帰属する当期純利益:677億円 (同+64.6%)

かなりの増収増益です。

営業利益率も約24.7%と大幅上昇!

3Qまでの進捗考えてもいい感じ。

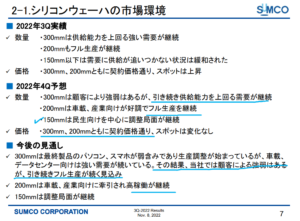

良い見通しとしては、まだまだ需要が高水準であること。

(出典:2022年12月期第3四半期決算説明資料)

不安な点としては、為替の見込みが足元よりかなり円安予想の点。

(出典:2022年12月期第3四半期決算説明資料)

4Qは1ドル145円想定。

あとは、地政学リスクや米中半導体摩擦(日本も巻き込まれつつあり)、

景気後退といった点でしょうか。

景気敏感業種なだけに。

信越化学工業と比べるとかなり見劣りする。

競合の信越化学工業(4063)と比べるといろいろかなり見劣りします。

以下は信越化学工業の一部数値・指標ですが、、、

(出典:IRバンク)

収益規模、利益率(営業利益はここ10年、15~30%で推移)の高さや安定性でいずれもSUMCOは劣後しています。

掲載していないけど信越化学工業は

自己資本比率も80%超や。

ただ、信越化学工業は配当利回りが高くても約2.5%と高配当株投資にはちょっと役不足ですけどね。

信越は単元で購入するにも200万近く資金要るし…。

信越化学工業と比べてしまうとSUMCOへの投資意欲はかなり減退しそう。

比べる相手が優良企業すぎるという点は可哀そうだけど。

3003 SUMCO まとめ

〇評価できる点は、

- 半導体シリコンウェーハの世界的なシェア(約3割)。中長期的には半導体需要の増加が予想されている。

- 直近や足元の業績は良い。

- 利益率もまずまず。

- 財務安全性高い方。

- PERは歴史的にも割安。

- 増配機動的に。

〇懸念点としては、

- 業績は安定度を欠きやすい。

- 減配も機動的に。。。過去の配当は不安定。

- 競合企業と比較すると明らかに見劣りする。

- 世界的な景気後退や地政学リスク、米中関係、為替動向は懸念材料。

ぱっと見た時は高配当株投資でもアリかと思ったんですが…。

業績や配当の過去推移をみるとちょっと残念。

そして信越さんと比べると意気消沈…(笑)

業績や増減配の状況を見ても、個人的な高配当株投資としては

ちょっとやめておこうかなと。

もし投資する場合は安定的な銘柄含めしっかりポートフォリオ組んで、

ちょいスパイス的なノリで。

世界的な半導体の需要は中長期では伸びることが予想されているので、将来的には株価は上ると考える方が多いと思いますし、個人的にもそうなるのかなぁと想像はします。

ただ、高配当株投資の投資基準と比べると

ちょっと疑問というトコロかなー。

・2022年12月期の業績動向。

・世界経済の動向と半導体市況。

・むしろ信越化学の配当利回りウォッチしてどこかで狙うか(笑)

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント