おはようございます☆

もりっこ。です。

9434ソフトバンクについてちょっと興味が出てきました(ソフトバンクグループではありません)。

まだ細かく見ていないので、今日は雑感レベルです。

かなりの高配当株です。

高配当の理由

ソフトバンクの配当利回りですが、約7.2%(2020年10月14日時点)ととても高いです。

こんなに配当利回り

高い株だったとは。

理由は主に以下の2つと思います。

- 親会社のソフトバンクグループの方で資金需要が高く、そのため配当を多く出していること(配当性向約85%!)。

- そのソフトバンクグループが9月にソフトバンク株を売り出した為(価格1,204.5円)、同水準まで株価が低迷していること。

ソフトバンクの株価推移(ヤフーファイナンスさんのページへ)

高配当株投資の対象に必ずしも上がっていない理由

上記のように配当利回りをみると高配当ですが、必ずしも高配当株投資を行っている投資家がソフトバンクに投資していたり候補に挙げているわけではないようです(勿論投資している方もいます)。

こちらの理由は恐らく、まずは安全性の低さを懸念している(もしくはそのため数値的に候補に挙がってこない)ことがあると思います。

具体的には、2020年3月期時点で自己資本比率が約10%と低いことや、その背景にある有利子負債の多さです(同時期で、約5兆円。総資産は9.7兆円)。

あとは、孫さん個人の好き嫌いや、親会社であるソフトバンクグループへの好き嫌いというか信頼性の面があるのではないでしょうか。

要は今後10年とか安定的に配当を頂けるか

という観点でいくと??ということね。

財務安全性の面もそうだけど、

何らかの理由で親会社ソフトバンク

グループで資金需要が減少した場合に

配当かなり下げるかも、

という可能性も捨てきれないかも。

いわゆる個人投資家を含め

一般的な意味で株主還元に積極的なのか、

親会社への還元だから積極的なのか

(或いは要請されているのか)?

前者としても今後10年それ以上

安定的に還元してくれるのかが、

なんとなく不安って感じは

捨てきれないというのはあると思う。

ソフトバンクの気になる部分。

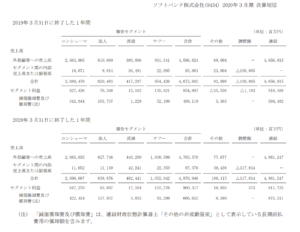

ヤフー事業

(出典:2020年3月期決算短信より)

感覚論ですいませんがヤフーやzozo(他にもバリューコマース、paypayとかLINEとか)といった事業領域の伸び代は期待できるかもしれません。

直近でヤフー事業の全事業に占める割合は売上ベースで2割ちょっとですが、国主導で携帯料金の大幅値下げが行われる可能性が高い状況の中、例えば上場廃止が予定されているドコモやKDDIよりも携帯事業以外でその値下げによる業績ダメージをカバーできる余地というか可能性は高そうな気がします。

すいません。

詳しく分析していません。

ホントに今のところはイメージ・感覚論です。

ヤフー事業の中でも伸びる事業もあれば、

上手くいかない事業も出てくるとは思いますが。

そうはいっても有利子負債

気になりますね。

ここ2年のCFを見る限り、営業CFでは有利子負債の返済額を賄えてなく、追加の借入を行うことで返済できているように見受けられます(あくまでCF計算書の表面上なので、ホントの借入理由は不明)。

営業利益率は約19%と稼ぐ力はあるので、この辺りのCFの状況がもう少し改善してくれるといいですね。

高配当株投資の枠組み外でならアリか

とはいえ、無責任な言い方をするとちょっとおもしろそうな株ではあります。

日頃行っている高配当株投資の俎上には上がらないかもしれませんが、資金的に余裕があるならちょっとつまみ食いはありかもしれません。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント