おはようございます☆

もりっこ。です。

高配当株 ヒューリック。

先月末に2023年12月期の本決算が発表されています。

結果は良く、来期の見通しも増益予想となっています。

2024年2月9日現在の株価は1,553円、

配当利回りは3.35%。

正直言うと、

もう少し配当利回り欲しい。。。

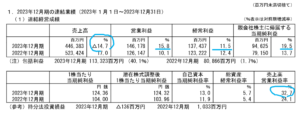

ヒューリック 2023年12月期

経営成績。

(出典:2023年12月期決算短信)

営業利益:1,461.7億円 (同 +15.8%)

経常利益:1,374.3億円 (同 +11.5%)

親会社株主に帰属する四半期純利益:946.2億円 (同 +19.5%)

減収やけど増益や。

この営業利益率は嬉しい&素敵~。

何より高利益率の会社大好き人間です(笑)

セグメント。

(出典:決算説明資料)

ご存じのとおり主力は不動産事業。

・不動産売却が減収増益。

・賃貸は増収減益。

不動産売却が減収だけど

増益の理由は詳細には

記載されていなかったか

と思います。

個々の案件の条件次第

ということでしょうか。

元々の建築費・購入費、

経過期間の償却等も絡むので、

やはり個々の物件・案件次第かな。

全体的に相場の影響もありそう。

賃貸物件も減益要因はコメントだけではよく分かりませんが、いずれにしろ賃貸が不動産事業の約4割を占めていることで、比較的安定的な事業になっています。

地味にホテル事業も黒字化。

(出典:決算説明資料)

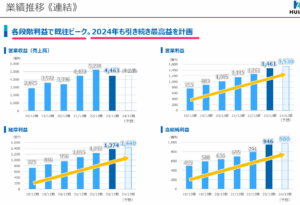

販売不動産の売買動向で売上高は増減ありますが、各利益はここ数年上昇の一途。

2023年12月期も最高益。

来期も最高益予想の模様。

財政状態。

(出典:決算説明資料)

自己資本比率は30.8%。

販売用不動産の増加(1,723億円)が目立ちます。

土地建物の取得・竣工が年間で2,588億円。

そしてそれ以上の金額2,958億円を

販売不動産に振替えているのが大きな理由。

積極的に物件取得・竣工していることが

分かります。

投資有価証券も増加。

それと有利子負債も約40億円増加。

物件取得積極的やしな。

ちなみに、JCR長期格付は ”AA-/ 安定的”。

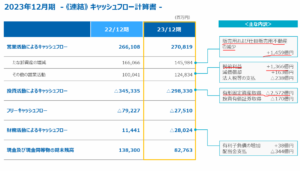

CF計算書。

(出典:決算説明資料)

貸借対照表であれだけ販売用不動産が増加しているので営業CF心配でしたが、しっかり営業CF黒字!

素晴らしい!

けど貸借対照表で販売用不動産が

あれだけ増えたのに、CF計算書上は

「販売用および仕掛販売用不動産の

減少:1,459億円」はちょっと不思議⁉

からくりは多分こう↓

・物件竣工時に建設費支払っているので、「投資活動CF 有形固定資産 △CF」を計上。

・その後賃貸目的で保有せず売却用となった不動産は「有形固定資産から販売用不動産に科目振替」、貸借対照表の販売用不動産勘定増加。

・この販売用不動産の増加は科目振替でありキャッシュの支出は伴わないので、CF計算書上の営業CF販売用不動産の増減からは除かれている。

①前年同期比減収増益決算。

②販売用不動産の状況によって売上高は増減あるが、利益は過去最高で順調に伸びている。

③BS、CFからも物件竣工取得は積極的。

④販売用不動産の増加は有形固定資産からの振替。

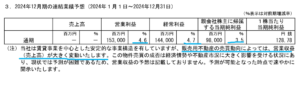

来期業績予想

業績予想。

(出典:2023年12月期決算短信)

営業利益:1,530億円 (同 +4.6%)

経常利益:1,440億円 (同 +4.7%)

親会社株主に帰属する当期純利益:980億円 (同 +3.5%)

理由分からんでもないですが、

利益予想してるので、

ある程度数字は組んでいる

はずですけどね(笑)

まぁそのうち教えてなー。

配当予想。

年間52円(2023年12月期から2円増配)!!

ありがとうございます~!

配当性向は約40%。

ヒューリック 気になるトコロ

金融情勢。

今後金利は上昇する方向と考えられています。

(出典:決算説明資料)

既に上昇開始している…。

一般に金利が上がると不動産市況には負の影響が出ることが考えられます。

ヒューリックも物件竣工については有利子負債調達でという方針ですが、今後金利上昇の影響を受ける可能性があります。

(出典:決算説明資料)

現在のところ低い金利で

安定的に調達できているようです。

あと不動産市況自体が陰ると、販売用不動産の販売価格や成約状況にも影響が出てくることも考えられます。

また、

一方でインフレ局面に入りました。

今後も建設コストは

上昇していく方向かと。

従って、特に不動産販売の方では金融情勢によっては業績が凹むことも頭に入れておきたい銘柄と思います。

勝手な想像ですが

この会社は多分業績凹んでも、

無理してまで物件販売しない気がする。

リートに売りつけることはあるかも…(ボソッ)

賃貸の状況。

賃貸による利益が不動産事業の約4割を占めることから、例えば投資用ワンルーム販売やマンション販売に特化している銘柄と比べると比較的安定感があるのは事実。

(出典:決算説明資料)

しかも賃貸物件もオフィス用途や経済が活発なエリアでの賃貸が多かったり(実際に空室率は低い)、耐震化や建て替えも積極的に行っており、物件の優位性は比較的高いと思われる点は良いトコロ。

とはいえ不況になると

多少なりとも空室は増えるでしょうし、

まぁそういうことも頭に入れておく

必要はあると思います。

新事業。

以下のような取り組みを行うようです。

(出典:決算説明資料)

注目は、海外展開検討とM&A・資本業務提携積極的に。

上記の賃貸物件の特性や、

マンション販売基本実施しない点と並び

地政学リスクを避けて海外展開していない点も、

比較的安心感の背景となっている銘柄でしたが

今後海外への展開を開始する模様です。

良いニュースを楽しみに~。

まとめ

・2024年12月期も過去最高益予想。

・販売不動産状況は見通しづらく売上高は非開示。

・2024年12月期配当増配!

・賃貸物件取得・開発は旺盛。

・現行の金融情勢続くと業績は伸びそう、一方今後の金利上昇局面は業績注意要。

・海外展開、M&A視野。

一言で言うと、良い決算発表(来期予想も含め)でした!

どうしても今後の金利上昇傾向を考えると不動産業への投資は少しひっかかる部分があるのは事実ですが、比較的投資しやすい部類の銘柄ではないかと考えています。

1ルームやマンション販売only

という銘柄と比べると、

比較的業績の安定は図れそう。

そうはいっても

多少の業績増減は視野に入れつつ、

という銘柄。

景気敏感株という言葉を

もう1度噛みしめよう~(笑)

そして、個人的にはもう少し配当利回り高い時に買いたいなぁ…。

ヒューリック 2023年12月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント