前回の4月権利確定銘柄で少し取りあげた銘柄を確認してみました。

2301学情。

2022年4月16日時点の配当利回りは3.72%。

個別の配当利回りとしてはもう一声欲しいかも。

あとは銘柄の内容次第ね。

なんか不思議な名前。

高配当株候補銘柄 2301 学情 概要

事業内容。

就職情報ビジネス大手です。

特に強みは新卒ですが、最近は若手20代の転職も扱っています。

合同企業説明会「就職博」といったリアル企画の運営や企業と就職希望者をマッチングするWEBサービスを展開。

50歳間近のおじさんにはびっくりすることもあり、例えば、

(出典:会社HP あさがくナビ より)

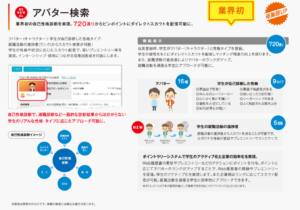

企業の採用担当者から、求職者をアバターで検索(性格等で抽出が可能らしい)したり、AIを使用してのスカウト機能が合ったり。

一度会社HP見てみて下さいね。

主要数値

2022年4月15日現在 株価:994円、PER:12.1倍 配当利回り:3.72%

(出典:バフェット・コードさんより)

あとで説明しますが、利益率が良さそうです。

概ね右肩上がりの業績ですね。

収益状況。

①売上・利益推移

売上高は、2021年10月実績で6,222百万円。

(出典:IRBANK)

就職関係の事業ですのでどちらかというと

景気敏感株の部類です。

リーマンショック後は業績が悪化していますし、

2020年10月期の新型コロナの影響を受けて

業績が下がっています。

ただ傾向としては右肩上がりに見受けられます。

②営業利益率

29.2%(2021年10月期)

高い!

これは高いですね。

2014年10月期から営業利益率は20%以上をKEEPしています。

寧ろ最近は30%近い。

勿論、会社の努力もありますがその他にも以下のようなビジネス上の特性がありそうです。

- 国内は人手不足。

- WEBサービスの投資は必要ですが、物販や製造業等と違ってモノを買う・作る必要がない。コンサル等と同様のビジネスなので原価が比較的少ない。

③ROE

12.1%(2021年10月期)

ROAは10.3%

決して低くはないですが、上記の営業利益率から想像すると低いかもしれません。

これには理由があって後述します。

CF状況。

リーマンショック直後を除いて営業CFは黒字。

問題なし!

財務状況。

①自己資本比率

88.4%(2021年10月期)。

はん!?

なんだってー

超高い。

②現預金残高等

2022年1月末時点で5,039百万円。総資産の約42.1%になります。

投資有価証券も加えると総資産の約74%。

借入、社債もありません。

画像で見た方が分かりやすいかも。

現預金の厚さは分かると思います。

右側のカッコの部分が自己資本です。

厚いね~

これが上記のROE(自己資本利益率)が思ったよりは

低い理由です。

算出は、当期利益÷自己資本を%表示。

決して利益が低いわけではなく自己資本が厚すぎるため。

更にROAは、当期利益÷総資産の%表示。

決して利益が低いわけではなく現預金が厚くて

総資産が相対的に多額な為です。

高配当株投資においては、現預金残高や自己資本比率は、長期にわたって安定して配当を出してくれるために良いことです。

一方で、より会社の成長を求める株主からは資金が遊んでいる(有効利用できていない)と見方があるのも事実ですね。

高配当株投資の観点からは、

どんどん溜めとくれ。

配当状況。

直近の配当利回り:3.72%です(2022年4月15時点)

2022年10月期は年間37円の配当予想となっています。

2021年10月期と同額。

(出典:IRBANK)

2012年頃は無茶な配当性向でしたが、最近は適度な配当性向と言えます。

PER。

私は高配当株でも割高な銘柄は購入しません。

そう意味では、高配当割安株投資いうのが正確な表現かもしれません。

PERですが、約12.1倍。

PBRも1.25倍程度。

良い感じです。

業種にしては割高感はないですね。

その他 高配当株候補銘柄 学情に関する特記事項。

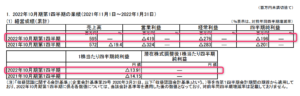

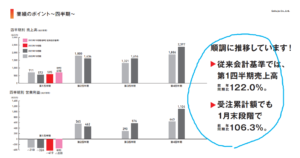

①2022年10月期第1四半期決算。

(出典:2020年10月期第1四半期決算短信 より)

かなり減益に見えます。

但し、この会社は季節変動があり新卒の就職に関する事業の影響が大きいため、例年第1及び第2四半期(特に第1は顕著)の業績は悪いです。

また後述しますが「収益認識に関する会計基準」の適用の影響を受けています。

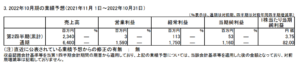

②2022年10月期着地予想。

数値上は約23%の営業利益減益。

ただ上記に書いた通り「収益認識に関する会計基準」の適用の影響を受けています。

(出典:2022年10月期(第45期)第1四半期 決算説明資料 より)

従来の会計ベースだと、下記となり心配不要かと。

・売上:約12%増収

・営業利益:約14%増益

順調やん~。

③外部環境

今の所追い風です。

高配当株候補銘柄 2301 学情 総括

評価できる点は、以下。

- 収益力かなり高い。

- 尋常でなくキャッシュリッチ。自己資本比率も尋常でなく高く、有利子負債なし。

- 外部環境は追い風(人不足、求人倍率高い)

懸念点としては、

- もう少し配当利回り欲しいかな。

- 少子化の影響があるのかないのか??

- 上に書いてませんが、まあまあ株価は動きます。

思った以上に良い銘柄(収益力、財務安全性)でした。

銘柄規模を考慮すると、10銘柄程度で高配当株投資を

行っている場合は投資対象としづらいですが、

30以上の銘柄で分散しているようだと充分投資対象になりそうです。

高配当株で就職関連、よく2124JACリクルートメントが挙げられます。

学情は20代、JACはもう少し高年齢の管理職層とビジネス領域も

異なるので、両方保有しても問題なさそうです。

また、私自身は配当金受領の年間分散や毎月入金については

考慮・優先していませんが、この点を考えて高配当株投資を

行っている方には10月決算(4月中間)なので貴重な銘柄ですね。

今後の個人的着眼点

- 2022年10月期の進捗・実績。

- 外部環境。

興味が湧いたら研究してみて下さいね~。

それでは、よい1日を!

励みになります。よろしければ。

![]()

尚、当然ですが、この銘柄への投資を推奨するものではありません。投資の判断は自己責任で。また、記載内容や数値は記事投稿時点でのものです。

コメント