おはようございます☆

もりっこ。

(@moricco.net)です。

高配当株 日特建設。

2023年3月期第2四半期決算について、ざっと。

一般土木業だと銘柄ごとの違いがはっきりしませんが、特殊土木だと特徴がわかりやすいです。

2022年11月14日時点の

株価879円。

配当利回り5.12%。

地味なの来たな(笑)

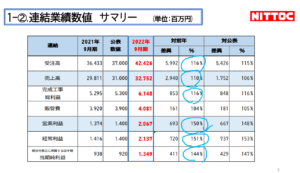

高配当株 日特建設 2023年3月期第2四半期決算

損益状況。

(出典:決算説明資料)

・営業利益:20.6億円 (同 +50.4%)

・経常利益:21.3億円 (同 +50.9%)

・親会社株主に属する四半期純利益:13.4億円 (同 +43.8%)

営業利益率:6.3%

前期比増収増益。

しかも利益の増益幅が

高いです。

ただ高配当株銘柄にしては

ちょっと営業利益率が低めですね。

(業種的な部分もありますが)

売上総利益率や営業利益率は

改善傾向。

短信等の記載によれば、以下のような理由があるようです。

・地盤改良工事の売上増加。

・新規システム導入や償却費増加で販管費自体は増加したものの、増収と原価率低下により大幅増益。

・資材高騰はあったもの大きな影響なし。

資材高騰あっても

原価率低下は

素晴らしいんじゃね。

数年推移。

決算説明資料に4期比較があったので掲載します。

(出典:決算説明資料)

受注、売上、営業利益等いずれも好調さが伺えます。

少なくとも前期と比較すると

かなり業績が伸びているようです。

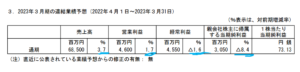

通期業績予想

業績予想。

(出典:2023年3月期第2四半期決算短信)

・営業利益:46.0億円 (同 +1.7%)

・経常利益:45.5億円 (同 ▲1.6%)

・親会社株主に属する当期純利益:30.5億円 (同 ▲8.4%)

据置。

尚、経常利益以降▲なのは、

前期に投資有価証券売却益が

あったためです。

配当予想。

年間1株45円(前期より5円増配)。

こちらも据置。

尚、前期より5円増配は

記念配当。

高配当株 日特建設 気になるトコロ。

受注。

上でも少し触れましたが受注状況や受注残高が気になります。

(出典:2023年3月期第2四半期決算短信)

堅調な受注及び受注残が見て取れます。

安心するね。

受注命!!(笑)

2Q進捗率。

業種柄4Qの業績の割合が高くなりがちですが、、、

(出典:IRバンク)

この進捗率を見る限り、例年より2Qでの進捗率が高目です。

気象条件等により

工事進捗が変化する等の

不確定要素があるため

通期予想は据置とのことですが

ちょっと期待しても良いかな、

と感じています。

公共工事だと4Q完成が多いし、

確かに天候やコロナ等で

工事の進捗率が悪くなれば、

工事完成が来期にずれ込む

っていうのもあり得るので、

その辺りはなんとも、、、

って感じですかね。

ちょっと保守的な通期予想かなぁ…(ボソリ)

まとめ

・保守的に通期業績据置。

・受注残高水準。

相変わらず

財務内容も良く安心です。

あと若干利益率高くなれば

というのは贅沢でしょうか…。

災害防止や復旧にも

寄与してくれる会社と

思います。

日特建設 2023年3月期2Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント