おはようございます☆

もりっこ。です。

高配当のタマホーム。

2023年5月期第3四半期決算発表されていました。かなり人気のある高配当銘柄です。

2023年4月10日時点の

株価3,610円、

配当利回り4.71%。

5月決算です。

個人的には積水ハウスや住友林業と

比べると今1つの評価だけど

高配当で有名・人気のある銘柄。

高配当株 タマホーム 2023年5月期第3四半期決算

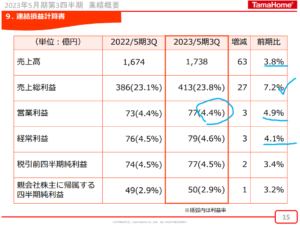

損益状況。

(出典:決算説明資料)

・営業利益:77億円 (同 +4.9%)

・経常利益:79億円 (同 +4.1%)

・親会社株主に属する四半期純利益:50億円 (同 +3.2%)

営業利益率:4.4%

増収増益。

売上高と営業利益は

上場来過去最高。

個人的にはこの営業利益率が

もう1つ感拭えず…。

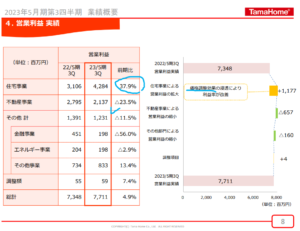

セグメント。

売上高

(出典:決算説明資料)

営業利益

(出典:決算説明資料)

・売上に関しては住宅事業が約30億円減少、不動産事業でカバー。

・住宅事業の営業利益は価格改訂が寄与して大幅増益。一方その他の事業ではほぼ減益。

不動産事業は原価や販管費増加の影響。

金融事業は火災保険料手数料減少、

生命保険の販売伸び悩み。

保険も売ってるんや。

住宅購入者に対しての

保険販売らしいね。

また、エネルギー事業

というのはメガソーラーです。

財政状態(BS)。

(出典:決算説明資料)

・現預金は57億円減少。

・在庫(主に販売用不動産や未成工事支出金(建設中の原価))が100億円増加。

・未成工事受入金(前受入金)が75億円増加。

・その他負債の減少は、未払法人税等の減少など。

例年売上の3割、営業利益の4~6割程度が4Qに集中しています。

その為在庫や前入金が3Qは多めですが、

前年同期より増加しているので4Q着地も

増収増益が期待できそうです。

(出典:IRバンク)

尚、

自己資本比率は約28%と

相変わらず低目。

業種的にはある程度

しょうがない部分かも。

通期業績予想

業績予想。

(出典:2023年5月期第3四半期決算短信)

・営業利益:137億円 (同:+15.2%、同:56.2%)

・経常利益:137億円 (同:+11.0%、同:57.8%)

・親会社株主に属する当期純利益:87億円 (同:+5.0%、同:58.4%)

前記のとおり4Q寄与が高目なので、

3Q進捗率としては順調といえそうです。

配当予想。

年間1株137円(前年より45円増配)。

こちらも今回の3Q発表と同時に修正ありました。

元々普通配当135円+記念配当35円の合計170円だったものを、普通配当のみ170円に修正。

総額としては変更なしですが、

今後の増減配の基準は

普通配当170円になると思います。

(出典:決算説明資料)

かなりの増配スピードです!

配当性向は

50%を超えたようです。

業績も含め

イケイケドンドンになってきた感じ。

高配当株 タマホ-ム 気になるトコロ。

住宅の受注。

3Qの受注については、

(出典:2023年5月期第3四半期決算短信)

注文住宅の棟数自体はやはり減少しています。

この辺りは他の銘柄も

同様の傾向でした。

(出典:2023年5月期第3四半期決算短信)

売上高自体も注文住宅は減少傾向にあります(戸建分譲でカバー)。

この辺りは

気になると言えば気になるかも。

勿論、棟数が減るのは

価格でカバーすれば良いし、

不調のセグメントは

別のセグメントでカバーすれば良いので、

注文住宅の棟数・売上が

減少していることが必ずしも

ネガティブと決めつけてしまうのも

乱暴といえば乱暴かも。

とはいえ

主力事業ですので気になるよね。

人によっても判断分かれるかも。

まとめ

・営業利益・経常利益上方修正。

・住宅セグメントの受注減・販売減は気になる。

・戸建分譲は堅調な模様。

・配当は記念配当やめて普通配当のみに修正(合計額は変わらず)

・引き続き国内市場動向や、住宅受注状況は要checkかな。

利益率が低めとはいえ、

配当利回りも高く

数年持ってた人はホクホク!

住宅市場の傾向を見る限り

今から新規に投資は

ちょいビビる…。

そういえば、

タマホームは積水や住友林業と違い、

海外(特に米国)での売上が

ほとんどない模様。

今後吉と出るか凶と出るのか…!?

個人的には、積水や住友林業優先かな

と思ってます。

タマホーム3Qでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント