おはようございます☆

もりっこ。(@moricco.net)です。

大注目の総合商社の2Q決算も出揃いました。

高配当株投資を行っている方は、どれかは保有されている方が多いのではないでしょうか。

総じて良い決算でしたが、まとめてざっくりレビューしてみます。

特に気になった銘柄あれば、

いつもの個社レビューを

別途日を改めてするかもしれません。

とりあえず数字並べてみるさー。

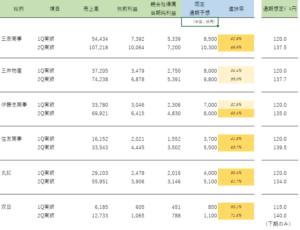

総合商社2Q 超ざっくり並べてみた

何故か5大商社とともに双日が載ってるけど、

保有株なんで一緒に掲載しています…。

・総じて好業績。

・どの銘柄も通期業績予想上方修正+増配。

・住友商事と双日以外は2022年度中の自己株取得決定。

大方の予想通り好調な2Q。

通期業績予想の上方修正も為されていますが、総じて保守的な感があります。

2Q時点で進捗率60%超も多く三菱商事は約70%。

世界情勢がどう動くかは予断を許しませんが、

一応再上方修正もあるかもしれませんね。

各社別コメント

三菱商事。

特記事項抜粋。

・前年同期比増収増益、2Qとして過去最高益。

・豪州原料炭価格上昇等により金属資源事業大幅増益。

・その他、複合都市開発や自動車・モビリティ、総合素材、石油・化学ソリューション等多くの事業で増益。

・通期業績予想上方修正(最終利益1兆300億円)。

・世界経済の減速懸念等下振れリスクは織り込む。

・増配(1買株150円→155円へ)。

・自己株式取得700億円。

・「追加の還元幅は、中経2024の方針に基づき、年度後半にかけて見定める」との記載アリ。

2Q時点で修正後の通期業績見込の約70%の進捗状況。

いろんな不確実性はあるものの、更なる業績修正や

株主還元の実施は期待しても良いのかな!?

現時点での増配幅が少ないという見方もあるようだけど、

累進配当だからね。

業績連動配当と比べると保守的にならざるを得ないと

思います。

ロシア・ウクライナ情勢に関して。

・サハリンⅬNG事業については新会社SELLCの持分を取得、FVTOCIの金融資産としての処理。

(PLを通さず、その他の包括損益の減少処理として729億円)

FVTOCIについては以前ブログでも書きましたが、

サハリン事業の持分については純損益に振替られない

項目とされています。

評価替えで評価額が低下してもその他の包括利益と

BS資本の部の増減で処理されます。

従って例えば減損損失等で損益計算書に出てくることは

ありません(当期純利益に影響しない)。

1Qの際の内容ですが、この辺りの会計処理に関しては下記記事の後半参照ください。

三井物産。

特記事項抜粋。

・前年同期比増収増益、2Qとして過去最高益。

・エネルギー事業、機械・インフラ事業化学品大幅増益。金属資源事業は減益だがかなり高水準の利益。

・その他の事業も概ね増益。

・通期業績予想上方修正(最終利益9,800億円)。

・世界経済の減速懸念等下振れリスク注視。

・増配(1買株120円→130円へ)。

・自己株式取得最大1,400億円。

・「今後、マネジメント・アロケーションの見通しを更新する中で、更なる追加還元の必要性も継続検討」との記載アリ。

ロシア・ウクライナ情勢に関して。

・サハリンⅬNG事業については新会社SELLCの持分を取得、FVTOCIの金融資産としての処理。

(PLを通さず、その他の包括損益の減少処理として前期末より1,349億円)

・ArcticLNG2事業については、重要な損益、包括利益は生じていない。

サハリン事業の処理は三菱商事と同じだね。

追加還元の可能性の示唆も嬉しい。

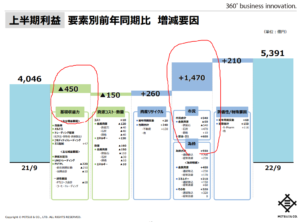

基礎収益力。

(出典:プレゼンテーション資料)

基礎収益力という定義自体の確認や

他の商社との比較は行っていませんが、

心情的に基礎収益力もプラスであって欲しいなぁ…。

伊藤忠商事。

特記事項抜粋。

・前年同期比増収営業利益まで増益(それ以降は減益)、ただ最終利益も2Qとして過去最高益の前期と同水準。

・基礎収益伸長で過去最高、特に非資源分野の伸長が寄与。

・決算発表前に通期業績予想上方修正(最終利益8,000億円)。

・世界経済の減速懸念等下振れリスクは織り込む。

・増配(1買株130円→140円下限へ)。

・2023年度までに配当性向30%をコミット(2022年度達成予定)

・自己株式取得350億円。

質疑応答要旨。

今回の決算に関する質疑応答要旨ですが、伊藤忠商事の経営方針が垣間見えて参考になるかと思います。

質疑応答要旨

お時間ある方はご一読。

住友商事。

特記事項抜粋。

・前年同期比増収増益、2Qとして過去最高益。

・資源ビジネスで純利益+620億円、非資源ビジネスで純利益+450億円。

・金属事業、輸送機・建機事業、インフラ事業、生活・不動産事業、資源・化学品事業で増益。

・メディア・デジタル次事業は減益。

・通期業績予想上方修正(最終利益5,500億円)。

・下期は世界経済の減速に伴い消費需要の減退や商品市況の軟化を見込む。

・増配(1買株90円→115円へ)。

・「DOEレンジ上限を超過する当期利益に対して更なる株主還元を実施(還元方法・金額等は今後検討)」との記載アリ。

追加の株主還元期待や~。

今のところ自己株式取得は

触れられてないよね!?

丸紅。

特記事項抜粋。

・前年同期比増収増益、2Qとして過去最高益。

・資源分野で純利益+325億円、非資源分野で純利益+639億円。

・資源分野では金属事業、エネルギー事業が大幅増益。非資源分野ではアグリ事業が大幅増益。

・通期業績予想上方修正(最終利益5,100億円)。

・世界経済の減速懸念等下振れリスクは織り込む。

・増配(1買株60円→75円下限へ)。

・自己株式取得最大300億円。

丸紅はセグメント区分けが多い。

双日。

特記事項抜粋。

・前年同期比増収増益。

・商品価格・石炭市況の上昇、非資源事業の安定的な伸長。

・金属・資源・リサイクル事業、インフラ・ヘルスケア事業、化学事業大幅増益。

・通期業績予想上方修正(最終利益1,100億円)。

・増配(1買株112円→130円へ)。

・2023年度の配当下限130円、また2023年度自己株取得の実施。

双日は大分上記5社と比べると規模が小さいね。

(改めてしみじみ…。)

自己株取得の実施は来期中のようですね。

まとめ

・世界情勢を鑑みて保守的な通期予想が多い。

・増配実施。

・住友商事と双日以外は2022年中の自己株取得も。

追加の株主還元に触れている銘柄もあるので、

業績動向見ながら楽しみにしておきましょう。

留意点としては商品市況が徐々に下がってくる可能性

(モノによっては既に下がり始めている)があるので、

下期(というか既に3Qも半分過ぎているので

どちらかというと4Q)の業績伸び悩む可能性は

頭に置いておきましょう。

勿論、地政学リスクや金利情勢、

景気後退などもやね。

まぁでも基本は楽しみにしておきます(笑)

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント