高配当株 三菱商事

2023年3月期第1四半期決算が発表されました。

注目されてた方も

多かったかと思います。

このくらいの規模の銘柄になると個々のビジネスについての内容確認をしてもあまり意味がないので、どうしても銘柄確認や決算確認は中小サイズの銘柄を取りあげることが多いのですが、今回の三菱商事の決算については個人的に数点着目点があったので取り上げてみました。

高配当株 三菱商事 2023年3月期第1四半期決算発表

着目点3個。

①業績

②通期業績修正や増配の可能性

③ロシア(サハリン2)

①業績

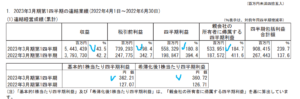

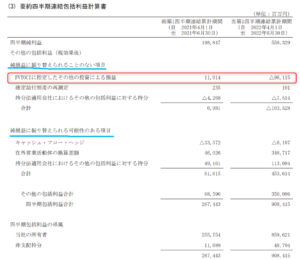

損益状況。

(出典:第1四半期決算短信)

(出典:参考資料)

税引前利益:7,392億円 (同 +198.4%)

親会社の所有者に帰属する四半期利益:5,339億円 (同 +184.7%) 同 進捗率 :63%

見事に爆益!

しかも、

第1四半期で最終利益進捗率63%って…。

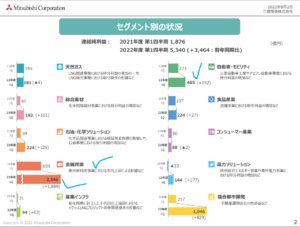

資源価格が高値推移したことや自動車関連事業などが好調だったようですね。

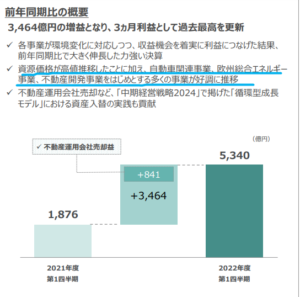

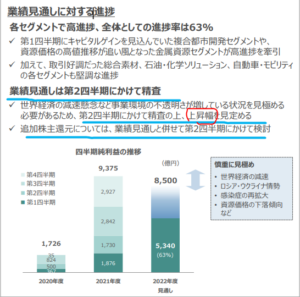

②通期業績修正や増配の可能性

かなりの好業績ですが通年予想の修正はしていません。

増配もないなー

元々第1四半期時点の業績予想の修正はあまりないことが多いと思いますが、特に今回は以下の項目を慎重に見極めたいとのこと。

・ロシア・ウクライナ情勢

・感染症再拡大

・資源価格の下落傾向など

そしてこの資料、

(出典:参考資料)

日本語を素直に読むと、

”上昇することは決まってて

その幅が未定”と読めるんですが

それで良いですかね~♪

良いですよね~♪

あくまで個人的願望として

受け取って下さいねー。

増配でなくて自社株かもしれんし…。

③ロシア(サハリン2)

こちらも皆さん気になるトコロ。

このような記載がありました。

改ページがあって

見にくいですがすいません!

(出典:第1四半期決算短信)

要点。

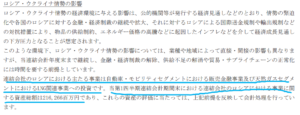

ロシアにおける主たる事業は、自動車関連の販売金融事業と天然ガス事業のⅬNG関連への投資(サハリン2)であり、総資産額は2,162億円。

サハリン2に関しては、SE(Sakhalin Energy Investment Company)社の10%持分を、FVTOCIの金融資産として会計処理しており、公正価値を622億円と見積り、811億円を評価減(その他の包括利益の減少)としている。

その1はそのまま受け取れば

良いですが、

その2は少し解説します。

FVTOCIについては

下部にコメントしてます。

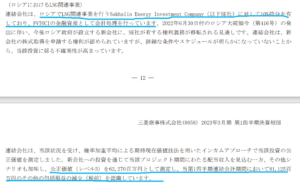

評価減した811億円が計上されている包括利益計算書を見てみると、

(出典:第1四半期決算短信)

「純損益に振替えられることのない項目」とあります。

この811億円の評価減自体(今は含み損で実現していない)もそうですが、今後その損が実現する場合(持分売却や減損処理等)においても、損益計算書の損益に反映されることはないと思います。

最終的には

利益剰余金へ振替えられます。

損益計算書を通過しなくても最終的に利益剰余金へ振替・集約されるのであれば終着点は同じ(純資産への影響は同じ)ですが、損益計算書を通過しないということは特別損失にも反映されないし当然利益の増減要因にもなりません。

サハリン2のSE社持分の価値の実損が発生しても

損益計算書上の減益要因にならないであろう点は

留意しておいて良いと思います。

当然EPSにも影響しません。

以上の点が個人的に興味を惹かれた点です。

他にもCFの状況とか為替や原油市況データも掲載されていたので、ここに載せようかと思いましたが長くなってきたので止めておきます(笑)

ただでさえ

ごちゃごちゃしたブログやしなー。

あと包括利益関係は以前ブログで

解説したのですが、

今見返すとイマイチな出来なので

ここではリンクせず、

改めて後日書き直すことにします。

気になる方は市況データなどは確認しておいた方が良いかもです。

第2四半期決算までの間

楽しみにしています~

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント