高配当株 日本エス・エイチ・エル の2022年9月期第3四半期決算をざっと確認。

前四半期決算時も記載しましたが、”見かけは減収減益だけど、、、”という留意点があります。

アレですアレ。

3月決算以外の会社は

まだしばらく影響あります。

高配当株 日本エス・エイチ・エル 2022年9月期第3四半期決算。

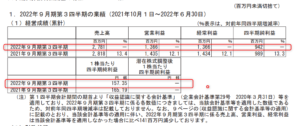

損益概況

(出典:2022年9月期第3四半期決算短信 より)

・営業利益 13.6億円 (同:14.3億円) 減益

・経常利益 13.6億円 (同:14.3億円) 減益

・四半期純利益 9.4億円 (同:9.8億円) 減益

減収減益やん!

増減%表示もないなー。

営業利益率も、50.9%から49.1%へ下落。

気にならないくらい高いけど。

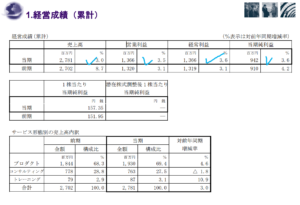

通年予想に対する進捗率。

あとこの会社は季節変動が大きく第3四半期までの進捗率はこんな感じ。

営業利益 例年:約92~98%程度 → 当期:第3四半期実績:91.3%

例年と比べると

進捗率も低く心配…??

「収益認識に関する会計基準」の影響

まず上記短信の数値は、下記となっています。

・当期数値:「収益認識に関する会計基準」適用後。

・前期数値:従来の会計適用。

この点、決算補足説明資料に”前期も当期も「収益認識に関する会計基準」適用した場合の比較”が掲載されています。

(出典:2022年9月期 第3四半期決算補足説明資料 より)

要は前期と当期を同じ基準で決算すると当第3四半期は増収増益。

また、通年の業績予想数値も「収益認識に関する会計基準」を適用した初めての通年予想です。

今までの通年予想に対する進捗率とは単純に比較できないと思っています。

この辺り留意しておきましょう。

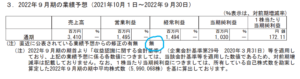

通期業績予測。

2022年9月期通期予測。

(出典:2022年9月期 第2四半期決算短信 より)

上記で記載した通り

「収益認識に関する会計基準」

適用による通年業績予想数値。

配当予想。

年間86円でこちらも修正なし。

ちなみに配当利回りは2022/7/29時点で、3.21%。

日本エス・エイチ・エル留意点(ここは前四半期時の記載と同じ)。

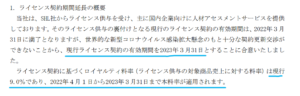

ライセンス料。

(出典:ライセンス契約延長に関するお知らせ)

このロイヤルティ料ですが、

過去の経緯を確認すると

更新の都度料率が上っているので、

2023年4月以降も負担が増えるのかなー

というのは懸念材料。

今後2023年3月に向けて交渉が行われて

どこかの段階で発表あると思うので

気にしておくかー。

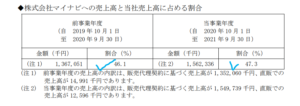

親会社との取引。

親会社は株式会社マイナビ。

約30%の株式を保有されています。

そのマイナビ経由での売上高が以下の通り多額です。

(出典:支配株主等に関する事項について)

売上の半分近くが㈱マイナビへの売上。

関係性は友好的で事業自体もお互いの事業を補完する関係ということですので現時点で特にどうこうということは言えませんが、知っておいてよい点かとは思います。

一応、一般的には特定得意先への

売上偏重はリスク要因とは言われますが…。

見かけほど悪い決算ではなく

寧ろ良いとも言えます。

本決算も楽しみにしております。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント