おはようございます☆

もりっこ。です。

先日金融所得課税についてはひとまず見送りとなった与党税制改正大綱。

個人所得税及び住民税に関する部分で、その他気になる部分を少し抜粋してコメントします。

本文はコチラ。

与党税制改正の大綱

(以下スキャンはこの大綱本文の抜粋です)

個人所得税

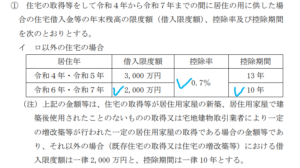

住宅ローン減税。

よく報道されている部分です。

住宅の種類等でごちゃごちゃしてますが、どちらかというと減税幅縮小方向ですね。

まず、新築住宅。

- 今まで借入残高の1%控除されていたものが、0.7%へ縮小。

- 借入限度額も減額。

一方で、控除期間は目先13年に延びますが、すぐ元の10年に戻ります。

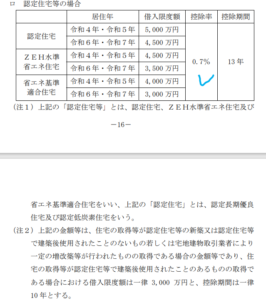

次いで、認定住宅。

こちらも控除率は0.7%と減少しますね。

ごちゃごちゃしてますが、概ねこれくらいの理解で良いかと思います。

低金利で1%の税額控除したら逆ザヤ(借入利率が1%以下で支払利息以上に減税される)のがケシカランので、0.7%の控除率に改正ということのようですが、

こんな高リスク取引を行ってまで

経済に貢献してくれているのに、

少々良いんじゃないと

思わずにはいられません。

私は金利払ってまで住宅ローン

組む気にはまるでなれません…。

制度自体は細かいので、

実際に住宅購入・増築する際には

キチンと内容確認しましょうね。

また、1点追加で留意すべき点としては、

会社経営者等で年間所得(収入額面ではなく、給与所得控除や事業所時の場合は経費を差し引いた金額)が、3,000万超の方は今までも住宅ローン控除利用できませんでしたが、その基準が2,000万円に下がりました。

今までより適用できる人が減った、

つまり減税縮小・増税の方向ですね。

個人住民税

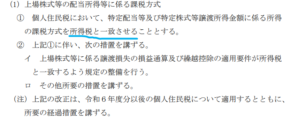

上場株式等の配当所得等に係る課税方式。

これ意外に、株式投資家には影響するかもしれません。

特定配当等というのは、

上場株式等の配当等のうち大口株主等が支払を受けるものを除く配当及び利子で所得税と住民税が20.315%(所得税及び復興特別所得税15.315%、住民税5%)の税率で源泉徴収されているもの。

特定株式等譲渡所得金額というのは、

特定口座のうち源泉徴収口座に受け入れた上場株式等の譲渡所得等で、所得税と住民税が20.315%(所得税及び復興特別所得税15.315%、住民税5%)の税率で源泉徴収されているものです。

つまり一般の投資家が

特定口座で投資している

株式の配当や譲渡益については

多くの場合で該当すると思います。

そして現在以下が可能です。

・所得税申告では確定申告して、複数証券会社口座の損益を通算したり、譲渡損(や繰越損失)と配当収入を通算を選択。

・住民税が高くなるのは困るので、住民税は源泉徴収のままを選択。

つまり現在は、所得税と個人住民税で異なる課税方式を選択が可能なのですが、上記読む限り、これができなくなるというように読めます。

令和6年度分からです。

私の理解に誤りがあれば

早めに訂正しますが、

恐らくそういうことかと。

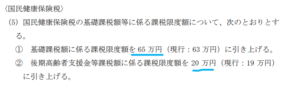

国民健康保険税。

増税。

以上。

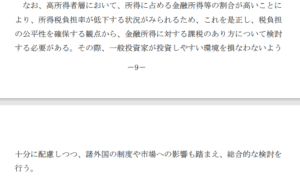

金融所得課税の芽は残る。

一応、今回金融所得課税は見送られましたが、第一章基本的考え方の部分に以下の記載があります。

つまり、

来年以降も検討しまっせ!

やりたいです!

といことや。

やれやれ…。

法人税verもやろうかな、

どうしよう。

気が向いたら…。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント