私が高配当株として投資する場合、重要視する項目の1つに営業CFの状況があります。

営業CFが継続して黒字(プラス)であり、その範囲で投資CFを

賄えていると嬉しい限り。

そして借入等も少なく(ここは自己資本比率とも絡みますね)、

財務CFは配当や自己株購入のマイナスのみ、というのが理想でしょうか。

ただ、 ”営業CFがプラス” でなくても、業種によっては気にしなくてよいというケースがあります。

それは、タイトルに記載したように、三菱HCキャピタルのようなリース業や金融業になります。

営業CFは重要。

営業CFは超重要です。

営業活動で生み出すCFの動向を表しており、一般的には

この営業CFがマイナスである事業は、正直 ”事業する意味ある?”

って感じです。

事業すればするほどお金が消えていくビジネスだから。

その為、2000年くらいから「キャッシュ・フロー計算書」の作成が義務付けられ、開示されるようになってきました。私も投資先を選定する際は、営業利益率と同様、営業CFの状況を重要視します。

いくら配当利回りが高くても、売上や利益が伸びていても、営業CFがマイナスだと、基本投資対象から外します。

逆に長期の配当目線ではなく、将来的な大きなインカムゲインを

狙う場合には、営業CFマイナスが継続している会社に

投資される方もいると思います(例えば創薬ベンチャー等)。

リース等の金融業はちょっと別。

三菱HCキャピタルだって営業CFマイナス。

しかしながら、例えば、高配当株としてよく知られる三菱HCキャピタルといったリース等の金融業の会社は一概にそうとも言えません。

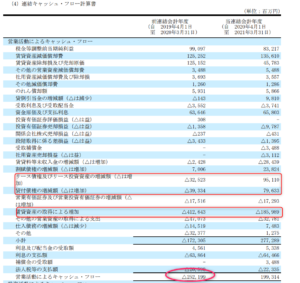

下記は、同社の直近の営業CFになります。

(出典:三菱HCキャピタル (旧 三菱UFJリース㈱) 2021年3月期決算短信 より)

上記の通り、2020年3月期は営業CFがマイナスになっています。

えらいこっちゃ~! とはならないのか?

だからといって、三菱HCキャピタルが投資対象から外れることはありません。ここは世の中の高配当株投資家の方も同様かと思います。

何故か?

そこにはキャッシュ・フロー計算書の構成(作成ルール)が大きく関与しています。

三菱HCキャピタルの営業CFマイナスの理由。

営業CFマイナスの大きな理由は下記です。上記画像の赤枠の部分です。

・リース債権及びリース投資資産の増加、貸付債権の増加

・賃貸資産の取得

前提として、資産の増加はキャッシュ・フロー上はマイナスとなります。

とりあえず、何か購入したらお金減るよね、

とか債権未回収ならお金入ってきてないよね、

ぐらいの理解で構いません。

上記の通り、営業CFのマイナスの理由は大きく2つありますが、もう少し見ていきます。

業種上、CF区分が離れてしまう。

営業CFには、通常、営業債権・債務の増減項目がカテゴライズされます。

例えば、金融業ではない物販や製造業(以下「一般的な企業」とします)だと、売上代金の未回収である売掛金や、仕入代金の未払分である買掛金。

従って、一般的な企業であれば、これらの増減は同じ営業CFのカテゴリ内で表示されます。

ところが、リース等金融業の場合、

営業債権であるリース債権や貸付債権は営業CFに記載されて、例えば事業拡大して貸付債権が増えると、営業CF上はマイナスとなります。

一方で、一般的な企業で言う所の仕入債務はありません。

何故?

それは、これら金融業の仕入に該当するのは借入金等の資金調達だからです。

金融業はどこからかお金を調達して、それを他へ融通し、手数料(利息)を得るというのがビジネスであり、一般企業でいう物やサービスの仕入はありません。

そして、キャッシュ・フロー上この資金調達は、営業CFではなく財務CFに記載されるというルールになっている為、一般的な企業と異なり、事業拡大(貸出増加)している場合下記になりやすいといえます。

- 営業CFはマイナス(貸付債権の増加や貸付資産の増加)

- 財務CFはプラス(借入金等の増加)

尚、賃貸資産の増加も営業CFのマイナスの要因ですが、これはどこかの会社にリース・貸付するための固定資産(機械や車両)の購入代金となります。

売上を生み出す元の資産なので一般的な企業でいう所の在庫的なものと言えなくもないですが、一般的な企業が固定資産を購入した場合は投資CFに計上されるので、この辺りも金融業のCFは一般的な企業のCFと同じような感覚で見ることができないといえます。

尚、リースと貸付は、どちらも他の会社へ賃貸するという意味で

捉えてもらえればokです。契約期間や対象資産の状況

(オーダーメイドや購入選択権等の条件)などで、

会計処理上の区分が異なる表記が異なります。

2021年3月期は営業CFプラスだが…。

上記決算短信で、2021年3月期は営業CFはプラスになっています。

一見喜ばしいように見えます。

その要因として、前年マイナスであったリース債権、貸付債権が減少しており、CF上プラスに転換していることが読み取れます。つまり、

ということになり、新規受注・契約締結がうまくいってなかったとも読めます。恐らくコロナ禍の影響を受けたものと思います。

となると、営業CFがプラスだからと言って喜べないですよね。

ちなみに、同社は2013年以降2020年3月期まで一貫して営業CFがマイナスでした。

細かく見ていませんので違う年もあるかもしれませんが、この期間は、傾向として概ね貸付債権を増やしてきた(新規契約を順調に獲得していた)と想像することができそうです。

リース等の金融業は「営業CFマイナス=NG」とならない理由が概ね上記のとおりです。寧ろ営業CFがプラスになっても喜べないってケースもあるのです。ご参考になれば幸いです!

それでは、よい1日を!

コメント