私が高配当株として投資する場合、重要視する項目の1つに営業CFの状況があります。

関連して、以前リースや金融業では営業CFが△だから単純に悪いというわけではない、という記事をUPしたことがあります。

このCF計算書というのは、私も多くの会社で作成に携わってきましたが、結構奥深いものがあります。

前回金融業の例を出したので、今回は事業カテゴリで金融業以外の会社の事例を挙げてみます。

事例に挙げるのは、”日本ケアサプライ”というちょっと地味な(スイマセン)会社です。

営業CFは重要。

ちょっと復習です。大事な部分なので再掲します。

まず、営業CFは超重要です。

営業活動で生み出すCFの動向を表しており、一般的には、

この営業CFがマイナスである事業は、正直 ”事業する意味ある?”

って感じです。

事業すればするほどお金が消えていくビジネスだから。

その為、2000年くらいから「キャッシュ・フロー計算書」の作成が義務付けられ、開示されるようになってきました。私も投資先を選定する際は、営業利益率と同様、営業CFの状況を重要視します。

いくら配当利回りが高くても、売上や利益が伸びていても、営業CFがマイナスだと、基本投資対象から外します。

逆に、長期の配当目線ではなく、将来的な大きなインカムゲインを狙う方は、

営業CFマイナスが継続している会社に投資される人もいると思います

(例えば創薬ベンチャー等)。

高配当株候補 日本ケアサプライのCF。

日本ケアサプライについて。

まず、日本ケアサプライについて。

主に介護用品のレンタルを行っています。

私は高配当株投資の候補として考えています。時々配当利回り3.5%程度に顔出してきますが、所謂不人気銘柄であまり出来高はありません…。

改めて銘柄紹介しようとは思っていますが、興味のある方はまず会社HPを覗いてみて下さいね。

会社の概況

(出典:バフェット・コードより)

上記の通り、ざっくりとですが、成長性、収益性、安全性、配当利回りどれもこれもなかなか優秀な会社であることが確認できると思います。

あくまでひとまず概要ベースの話。

CFの状況

売上の成長度合いから、さぞかしCFも綺麗な推移かと思うのとそれがそうでもありません。

理想は青色の営業CFがゆるやかな右肩上がりの推移ですが、そうはなっていません。

デコボコやな。

だからといって、日本ケアサプライを投資対象から外すことは早計。

ちょっとCFの中身を見て見ましょう。

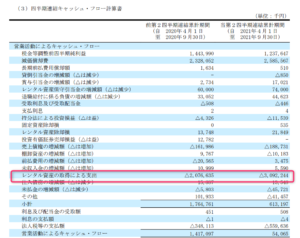

日本ケアサプライの営業CF。

(出典:平成27年3月期決算短信 より)

営業CFが赤字の2015年3月期と2014年3月期です。

そして、営業CFの赤字の理由は明確で、レンタル資産の取得によるCFのマイナスです。

直近の営業CFも見てみましょう。

(出典:2022年3月期第2四半期決算短信より)

かろうじて営業CFのプラスを維持していますが、こちらもレンタル資産の取得によるCF△が多額です。

ちなみに、

- 2015年3月期頃のレンタル資産の取得は、2021年3月期のそれより多額であったことが分かりますし、

- 2022年3月期については既に第2四半期の時点で、前年の1.5倍の取得をしていることが分かります。

会社の過去の収益力の成長やCFの状況を見てまず想像できるストーリーとしては、以下でしょうか。

↓

頑張って営業してレンタルして、

↓

収益が上って、チャリンチャリンして、

↓

更に事業拡大すべくレンタル資産(飯のタネ)を買いまくり~。

どんどん進んでいく高齢化社会を合わせて考えると、営業CFの△が悪いことでもなさそうに思えてきます。

そうはいっても、営業CFの範囲でレンタル資産増やしてくれていると

安心感は出るんだけどね。

ちなみに、このレンタル資産は貸借対照表上ではその多くが

固定資産に計上されて、減価償却費を計上しています。

自社で使用する固定資産ではなく貸出(営業で使用する)資産

であることで、CF上は営業CFにカテゴライズされています。

以上の通り、営業CF△の要因は飯のタネであるレンタル資産の購入がその要因ですが、これは前回upした金融業にも似ている部分があります。

例えば、お金を事業として貸付けている会社の場合、貸付が好調(事業拡大)している時は貸付金が大きく増加するので営業CFは△になりがちです。

だからといって、営業CF△でも単純にOKとしないこと。

今回例に挙げた日本ケアサプライ。

「営業CF安定的でないけど、事業拡大しているから問題ないね」と単純に考えないことも重要です。

重要な視点としては、

- 確かに2015年3月期頃のレンタル資産の取得はそれ以降数年の収益・利益拡大に大きく寄与してきたが、今足元のレンタル資産の取得が今後の収益・利益拡大に結びつくことを保証しているわけではい。

- 上記のとおりレンタル資産は固定資産に計上されているので毎年減価償却される。多額にレンタル資産を取得するということは多額の減価償却費の計上が生じ利益の圧迫に繋がる。

1つ目の視点は理解しやすいと思います。

毎年毎年安定的に営業CFがプラスの会社に比べると、「ちょっと大丈夫かな」という感覚は必要と思います。どんどん投資している状況なので上手く回収できるかどうか、という視点。

外部環境としては高齢化社会が進んでいるので納得しやすい面はありますね。

2つ目の視点。

2022年3月期第2四半期決算短信の記載に下記があります。

そして、決算期予想。

営業利益、経常利益は減益予想。

記載の通り、人件費の増加も要因のようですが、レンタル資産の増加→減価償却費の増加によって足元の業績悪化要因にはなっていることが見受けられます。

一方で、レンタル資産の償却年数3~6年(決算短信の注記に記載有。

ちなみに償却方法は定額法)。

これは個人的推測で裏付けありませんが、実際のレンタル資産の活躍年数は

平均してもう少し長いのではないでしょうか。

従って、償却費が軽くなると増益になりやすいという傾向があるように

感じています。

この推察が正しければ、今足元の多額のレンタル資産取得の数年後に

増益フェーズが来そうな気がします。

未確認ですが、レンタル資産の取得による営業益減少と償却終了による

営業増益を数年スパンで繰り返しつつ、緩やかに成長しているのかも

しれません(すいません、ちょっと調査・研究不足ですが…汗)。

以上は今の所裏付けはなく個人の所感なんで鵜呑みにしないでくださいね!

そんなこんなで、CFというのは眺めてみると結構奥深いものが見えてきます。いろいろ仮定や推察(いや妄想!?)が進むとちょっと楽しいかもしれません(笑)

またCF目線で面白い銘柄があったら紹介しますね。

それでは、よい1日を!

尚、当然ですが、これら銘柄への投資を推奨するものではありません。投資の判断は自己責任でお願いします。また、記載内容や数値は記事投稿時点でのものです。

コメント