少し前に ”手伝ってもらおう!住宅ローン”というブログを書きました。

その中でもう1点書きたいことがあるとしていました。

今日はそのもう1点を。

預金変動型住宅ローンのこと

預金変動型住宅ローンとは。

これはどのようなものかと言うと、

こんな感じ。

東京スター銀行や北日本銀行、

琉球銀行や愛媛銀行など

一部の金融機関でしか

扱っていませんが、

後述するメリットを受けれそうな

場合は一度検討されることを

お勧めします。

預金変動型住宅ローンのメリット。

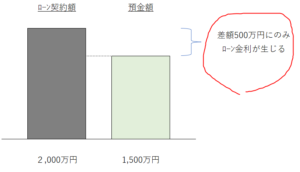

①ローン残高から預金額を控除した差額にしか金利がかからない。

この商品設計自体が大きなメリットです。

仮にローン全額分の預金を

用意出来れば金利負担は0円!

②住宅ローン控除は、差引後ではなくローン残額に適用できる。

これも大きいです。

預金の多寡に関係なく或は利息支払有無に関係なく、住宅ローン控除はフルに利用できるという嬉しい状況になります。

また、実際にはローン金利を

一度支払ってから、

数か月後にキャッシュバックとして

金利分が返金される金融機関もあります。

この場合でも

一度金利負担はしているので、

例えば自治体等で行っている

「地元木材利用利子補給」

なんかも普通に受給できるぞ。

③預金は普通に利用可能

預金は担保等になっているわけではなく使いたい場合今まで通り使えます(但しその結果「ローン金額ー預金額の差額」が増えれば金利負担は増えます)。

ローンの返済に伴い、

預けておく預金額も

減らしていけます。

④団体信用生命保険はあくまでローン金額を基準

契約者に万一の場合があった場合、団体信用生命保険によりローン残債は消えますが預金は消えません。

預金変動型住宅ローンのデメリット。

①金利や手数料は高め

これに尽きる。

フラット35や金融機関の住宅ローンと比べるとそもそも金利自体が高めで、年利2~3%程度に設定される場合もあります。

しかもほとんどの金融機関が変動金利型のみとなっています。

②一部の金融機関のみ対応

もしかしたらお住いの地域では利用できない可能性はあります。

預金変動型住宅ローン使えるのは…。

まずこのようなローンがあることを知っておくことは重要です。

その上で利用できるのは上記の通り金利が高いのである程度預金を用意できる場合に限ります。

正直ローン金額の

ほぼ大部分の預金が用意できないと

使うメリットはないと思います。

使えるケース1。

自分で預金を結構用意できる。

アホンダラ。

そもそも預金が無いから

ローン組むんやー。

確かに概ねそうかもしれません。

一方で個人事業や不動産事業を行っている場合に事業資金である程度プールしている預金があるなら、それを利用することができます。

上記で書いた通り担保等ではないのでその後預金を使ってしまうこと自体に制限はありません。

勿論単に

「金利負担ゼロの住宅ローンで

家を建て」て、

「預金は使い切るのは怖いので

別途置いて」、

「住宅ローン控除のメリットは

フルに享受する」

というキャッシュリッチな

使い方できる方も利用検討すべき。

使えるケース2。

だから、

預金ないんじゃい!

ブログのタイトル再確認下さい。

「手伝ってもらおう! 住宅ローン」です。

この預金変動型住宅ローン、全ての金融機関確認したわけではありませんが預金額については親族合算が可能な金融機関もあります(実際に利用検討の場合はよく確認してください!!)。

但し親族分の預金は、

預金額の1/2合算とかで

額面全額のままではない

ケースが多いようです。

つまり、、、、

①配偶者

前回のブログで配偶者の収入合算によるローン契約の概要を書きましたが、いずれもデメリットとして配偶者も返済義務を負う可能性がある点がありました。

しかしながら、預金変動型住宅ローンであれば連帯保証や連帯債務或はペアローンの債務者として返済義務を負うことなく、住宅ローンに協力が可能です。

しつこいですが、

しかも担保ではないので

使えます

(金利負担は増えるけど)。

②親(祖父母)

前回のブログで、贈与の非課税の規定を紹介しました。

でも、親や祖父母がある程度お金を持っていても贈与してしまうのは老後を考えて不安だったり、そもそも誰かの資金をあてにせず自分でやり通せという考え方の場合もあると思います。

本人側からも

「お金頂戴」とは

言いにくいしね。

この場合でも預金変動型住宅ローンであれば、預金額を合算したとしても預金名義は元々の親(祖父母)のままなので贈与税の心配はそもそもありません。

また、親(祖父母)は預金をそのまま利用できるのは何度も書いている通りです。

使える場合まとめ

・配偶者や親族の預金を合算できる場合

特に後者は利用できないか

配偶者や親族に確認してみると

良いのではないでしょうか。

貰ってしまうわけでもなく

計算上合算するだけですが、

ローン契約と同じ金融機関に

預金を異動してもらう手間は

生じます。

都心の何千万円もする物件ではなく、

例えば地方で土地も親所有で

そもそもローン金額が多額にならない

場合にも使える可能性は高くなると

思います。

実際に住宅ローンを組む際にはこの預金変動型住宅ローン利用の可否についても検討してみて下さい。

実は私も利用しています。

実は使ってます。

土地は親の土地ですし地方で建設コストも安い為、そもそも必要な借入額自体が東京の1戸建てやマンションみたいに必要ありません。

そして自分以外の親族にも

しっかり協力頂いています!

個人的に元々金利を支払うのは嫌で嫌で堪りません。

ましてや以前書いたように一生賃貸予定だったものを自分の都合以外の理由で家を建てることになったので、尚更金利負担は嫌でした。

結果預金変動型住宅ローンに至りました。

金利負担はゼロで家を建て、住宅ローン控除はフルでメリット受けて、地元木材利用の利子補給も受けています。

さすがに保証料は普通にかかっていますが、住宅ローン控除が終われば繰り上げ返済して保証料もある程度返してもらうことも可能です。

個人的にこの商品にかなり救われています。

勿論親族にも!

これから家を考えている方、選択肢の1つとして検討してみて下さい。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント