高配当株投資を実践している投資家にとってJTの決算発表は話題になっていると思います。

そして「ついに」或は「やはり」でしょうか、減配するようです。

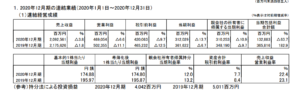

高配当株 JT 2020年12月決算

2020年12月決算は以下の通り

(出典:2020年12月期決算短信より)

- 売上:2,092,561百万円(前年比△3.8%)

- 営業利益:469,054百万円(同△6.6%)

- 当期利益:312,029百万円(同△13.7%)

残念ながら減収減益です。まだまだ営業利益率は22%程度と優秀ですが、懸念は以下の通り年々徐々に業績が少しづつ悪化している点です。

(出典:バフェット・コードより)

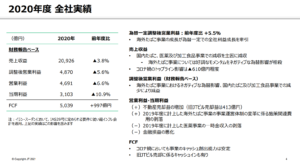

ちなみに2020年12月期の全体的なPLの総括は以下の通り

(出典:2020年度 決算説明会資料より)

更にかいつまむと、、、こんな感じです。

- 国内たばこ、医薬品、加工食品は減収。

- 国外たばこ堅調、ただし為替の影響で相殺される。

ちなみに、JTは既に国内たばこ事業より国外たばこ事業の方が事業規模が大きくなっています。

- 国内たばこ事業 売上:5,157億円 営業利益:1,681億円

- 国外たばこ事業 売上:12,508億円 営業利益:3,409億円

国内は少子化だのそもそも喫煙者減少で

先細りなのは百も承知で、

現状でのJTを見る上では

海外たばこ事業の動向が最も業績に与える

インパクトが大きいといえ、

注目する必要があります。

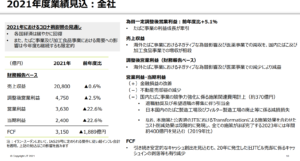

2021年12月予想

減収減益予想です…。

トホホ。

海外たばこは販売数量微減、単価は上昇(但し為替の悪影響)。

国内たばこは、紙巻タバコの販売量が減少するもののプルームテックがそれを補って伸びると予想だそうです。詳細は2020年度 決算説明会資料確認ください。

個人的に気になるのは

営業利益率が遂に20%を切って、

約17%くらいまで悪化してしまうことです。

一過性ならよいのですが…!?

自社ビル売却や早期退職者を募る等リストラ的な背策も実施し始めています。

配当について

みんな気になる配当の状況です。

2020年12月期の配当は1株当たり154円。

2021年12月期の配当は130円とついに減配!

しかもそれでも配当性向96.1%と、

更に減配修正されてしまうのではないか

というレベルです。

配当性向の目安は、約75%に。

更に今回大きな反響を呼んだのがこれですね。経営計画2021 (決算短信にも記載あります)。

明確に今後は配当性向75%を目安と記載されています(一応上下5%範囲で判断とかかれています)。

とすると2021年12月期の予想数値で考えると、1株あたり100円くらいに配当が減配されてもおかしくないかもです。

当然、業績が更に悪化すれば

より減配されそうです。

高配当株投資として、JTどうする?

決算発表後株価は2,151円から1,981円まで下がりました。

さてJT株どう考えましょうか。

その為の前提を整理すると、

- (勿論)国内たばこは先細りが予想される。医薬品、加工食品もまだまだ力不足。

- 国外たばこは堅調。為替の動向はなんともいえない。各国の経済成長や金融緩和政策にも影響される。

- 営業利益率20%を超える優良なビジネスであることは間違いない(2021年12月期は営業利益率が低下、これが続くのか一過性なのかは要check)。

- 減配は確実に株価にも高配当株投資にもネガティブ要素。今後更なる減配も有りうる。

- 一方で、現在の90%程度の配当性向は異常。75%という目安はより健全な方向。

- 1株当たり利益100円、株価2,000円でも配当利回りは5%。

- 独占的な業務。国内に競合はなし。

個人的には配当利回り〇%という

自分なりの基準を設けてその範囲内であることと、

国外たばこが堅調(為替はともかく

現地通貨ベースでの販売金額、販売量)で、

営業利益率20%前後であれば、

ホールドしておいてもよいかと思います。

また新規の投資も同様です。

ただ現時点では減配ショックが落ち着いて、配当性向75%の会社として株価の落ち着きが出てからでないとちょっと投資しづらいかなぁとは思います。

いずれにしろ

ボーナスステージは終わったとして捉え、

今まで高配当株の中でも

少し特別視されていた感のあるJTですが、

今後は他の高配当株と同列視・比較

していく銘柄に回帰したと言えるのでは

ないでしょうか。

それでは、おやすみなさい!

尚、当然ですが、この銘柄への投資を推奨するものではありません。投資の判断は自己責任でお願いします。また、記載内容や数値は記事投稿時点でのものです。

コメント