1605 INPEX。

国際石油開発帝石といった旧社名の方が馴染みがあると思います。

以前割安株投資を行っていた際にも投資していましたが、当時はそこまで高配当ではありませんでした。

最近株価の低迷を受け配当利回りが高くなってきたので久々に確認してみようと思います。

高配当株投資 銘柄 1605 INPEXの概要

事業内容。

原油・天然ガスの開発生産を行っていて原油・天然ガス開発生産で国内最大手。

日本のエネルギー確保に貢献している会社ではないでしょうか。

脱炭素の世界的な流れを受けてクリーンエネルギー(地熱や風力)にも取り組んでいますが、あくまで現時点のメインは原油・天然ガスです。

アンモニア関係にも

着手したようですね。

クリーン・アンモニア・サプライチェーン実証に向けたアブダビ国営石油会社との売買契約の締結について(お知らせ)

ほぼ原油と天然ガス売上!

最近ネットゼロカーボンを目指すとしています。

主要数値

2021年9月9日現在 株価:782円、PER:6.7倍 配当利回り:5.1%

(出典:バフェット・コードさんより)

収益状況

①売上・利益推移

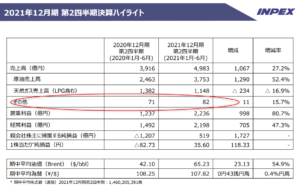

売上高は直近2020年12月期で7,710億円。

(出典:IRBANK)

なんかパッとしません。

寧ろ減収・減益傾向と言ってよいと思います。

特に2020年12月期の業績悪化

なんかも受けて、株価が

軟調なんだと思います。

尚、2019年12月期は決算変更

(3月→12月)の為、9か月決算

であることに留意ください。

②営業利益率

32.2%(2020年12月期)

一見むちゃくちゃ高いですがその前数年は40%前後さらに10年くらい前は50%の営業利益を誇っていました。

それを考えるとやはり減益傾向と言えます。

③ROE

△3.9%(2020年12月期)。

2020年12月期は最終赤字だったためROEも△。

ちなみにROAは△2.4%。

CF状況

(出典:バフエット・コード)

営業CFは過去10年間黒字です。

業種柄投資にキャッシュが必要で有形固定資産の支出が多額です。

また関連会社への貸付金も多額になっています。

財務状況

①自己資本比率

60.1%(2021年6月期)。

安心できる水準ですね。

②現預金残高

2021年6月末時点で1,825億円(総資産の約3.7%)。

投資有価証券3,102億円を含めると総資産の約10.1%に。

一方有利子負債残高は1兆1,962億円。

あまりキャッシュリッチには見えません。

また2021年6月末時点で関連会社に対する長期貸付金が9,873億円あります。

焦げ付かないことを祈りますよ。

配当状況

直近の配当利回り:5.1%

2021年12月期は年間40円の配当予想となっています。

2020年12月期が24円でしたので増配見込。

(出典:IRBANK)

また、中期経営計画において配当性向30%以上とされています。

2019年あたりから配当額が増えてきた感がありますね。

PER

私は高配当株でも割高な銘柄は購入しません。

そう意味では高配当割安株投資いうのが正確な表現かもしれません。

PERですが、2021年12月期の予想PER:6.7倍。

割安水準かと思います。

その他 高配当株銘柄 INPEXに関する特記事項

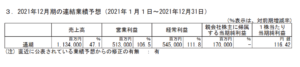

①2021年12月期予想

(出典:2021年12月期 第2四半期決算短信)

増収・営業利益増益予想。

営業利益率は45.2%と回復傾向です。

②事業のリスク

どうしても以下のようなリスク要因があります。

- 油田等の開発がうまくいかないことや開発に想定以上に資金や期間がかかることもありうる。

実際に大型PJにて訴訟を行っています(INPEXは原告 日揮ホールディングス株式会社及び日揮グローバル株式会社に対する訴訟提起について)。 かえでさん。

かえでさん。この辺りの経過・結果も

気になりますね。

- 原油や天然ガス価格及び為替に大きな影響を受ける。

- 採掘場所によってはカントリーリスクも。

③筆頭株主は経済産業大臣で拒否権あり。

筆頭株主は経済産業大臣。

その他にも経済産業大臣が重要事項に関して拒否権を保有する甲種類株式を保有しています。

国としてのエネルギー政策上

重要な企業という位置づけ

としての措置といえます。

理論的には国策と我々一般株主の利害が不一致となったり経営の自由度が損なわれるという面はありますが、個人的には寧ろ変な買収等に巻き込まれることもなく安心できる状況と感じています。

いずれにしろ投資を検討する際にはこの辺りのINPEX特有の要因をHPに記載してくれているので、一読しておきましょう。

高配当株銘柄 1605 INPEX 総括まとめ

評価できる点は以下。

- 進行期が増収・増益予想。

- 営業利益率が高い(というか、それくらい稼がないと開発に資金が足りないということかと)。

- 歴史的に見て、配当利回りが高く(株価が低く)なっている。

- 自己資本比率も高い。

懸念点としては、中期的な傾向として収益力が低下しているように思える点、為替や商品市場に大きく左右される点、どうしても開発事業で案件によって収益がブレがちな点や、その為減配も充分あり得る点でしょうか。

この辺りを踏まえて

投資するかどうかってところ。

今後の個人的着眼点

- ひとまず2021年12月期の動向。特に現在の大規模PJ(豪イクシスⅬNG)。

- 原油や天然ガス市場、為替動向。

- (裁判動向や長期貸付金の増減。)

高配当株投資の対象とするのであれば、

減配も充分あり得る銘柄なので

長期安定的に高配当チャリンチャリンは

想定しない方がよいと思います。

従って、もし投資する場合でも

高配当株ポートフォリオ内での保有比率は

あまり高くない方がいいのかなと感じています

(なかなかこのセクターの投資先はないので

貴重は貴重ですが)。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント