おはようございます☆

もりっこ。です。

特に年末付近になると含み損を抱えている銘柄について、損出しクロス取引を検討・実施している方もいらっしゃるかと思います。

私も場合によってはするよん♪

含み損を抱えている場合のクロス取引

クロス取引とは。

売却して含み損益を確定した後買い戻しすることで、含み損益の実現が行われ購入価額が変わります。

一旦売却して新規に買うということ。

通常現物取引でクロス取引が意識されるのは、含み損を抱えている場合の

損失計上と買い戻しが多いのでこれを前提とします。

含み益を実現させて更に買い戻しということも多く行われていますが、

これはどちらかというと「利確+再購入或は打診買い」で今回の主題とは別。

そして含み損の銘柄を売却し買い戻した後は、当初購入時より低い株価で購入することになるので取得価額が下がります。

含み損が出ている場合のクロス取引を行う目的。

節税。

その年に上場株式の譲渡益が生じている場合や配当収入があるケースにおいて、含み損銘柄を売却することで税金の低減が図れます。

年間取引の利益を減らすことになるので、

その分の税金が減ります。

但し、損していることになので

そもそも良い状況ではないんですけどね。

目先の税の低減を考えずに、株価が戻るまで待つというのも当然あり得ます。

損出ししたら売却損の分資産は確実に減るけど

目先の効果(低減できる税金)はその約20%程度だけやしな。

塩漬け株の処理との相違点。

一般的に塩漬け株は持たないべきですし、そうなる前に売却することが推奨されます。

損出しの場合との相違点は、

今後も保有していきたい銘柄かどうかという点にありそう。

今後保有したくない銘柄については時期を問わず税金もあまり気にせず

さっさと売却して資金を有効利用することをお勧めします。

損出しクロス取引実施の前提。

つまり以下の要件が揃っている場合の選択肢となりそうです。

・塩漬け株の損切ではなく、含み損は生じているが今後も継続保有していきたい銘柄がある。

・株価の回復を気長に待つより、目先の税を少しでも低減したい。

高配当株投資におけるクロス取引の利用

年末付近にその年の譲渡損益や配当収入の税金に関する状況を整理して、継続保有していく銘柄に含み損が生じていれば、クロス取引をしてその年の税金を低減しつつ配当収入は引き続き受け取るというのは、充分考えられます。

尚、権利取得日等の権利関係日に気を付けることや、

株主優待制度において保有継続年数要件がある場合は

気を付けましょう。

証券会社の売買手数料も余計にかかる。

そして何より、塩漬け株の売却とは明確に区別しましょう。

本来は損切ってお付き合いをやめるた方が良い銘柄にも拘らず、

”税金も減って購入価額も下がったからそのまま保有しよ。”は、

良くないかなー。

クロス取引の留意点

①株主優待銘柄。

一旦売却してしまうので一度株主から外れます。

当然買い直しても株主番号変わります

(一部株数残してクロス取引する場合は別)。

従って、継続保有期間要件のある優待銘柄の場合は、継続保有が途切れる点留意が必要です。

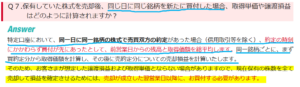

②特定口座でのクロス取引は日を跨ぐこと。

(出典:立花証券Q&A)

ちょっと盲点かもしれません。

私も昔一度これ失敗しました…。

・保有株:100株 取得単価:@10円 購入価額計:1,000円

・売却日時価:5円

売却損: 500円 -(1,000円+500円)×(100株/200株) ⇒ ▲250円(損出し金額)

買い戻し後取得価額:750円(まだ含み損▲250円抱えたまま)

②売却の翌日に買い戻しの場合

売却損: 500円 - 1,000円 ⇒ ▲500円(損出し金額)

買い戻し後取得価額:500円

本当は上記②の効果を狙ったハズだけど、

同日で買い戻しまで行うと①になってしまうんや…。

同日付で買い戻した場合、時系列としては売却が先ですが

買い直し分も含めて売却の取得費が再計算されてしまいますので、

必ず日を跨ぎましょう。

③年末ギリギリは要注意。

税の世界では約定日を基準とした計算は行われず、原則受渡日ベースで年間の損益を把握します。

・2023年12月27日(水)の売買・約定

・2023年12月29日(金)受渡

取引自体は12月29日まで取引可能ですが、12月28日及び29日の取引による損益については受渡が翌年1月になり税の世界では2024年の損益となりますので留意ください。

2023年の損を計上したい場合は、12/27までに売る必要があるのね。

尚、一般口座においては毎年の継続適用を条件に一応約定日ベースでの損益計算も可能です。

ただこちらはあくまで例外規定。

また日本の投資家の多くが利用している特定口座においては

受渡日ベースでの損益計算が強制されます。

年末ギリギリの取引になりそうな場合は、要注意!

損出しクロス取引の留意点などについてでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント