高配当株投資とは関係ないですが、決算でよく見かける減損損失について少しおさらいしてみます。

知ってるようで知らない?

普段会計に馴染みがあまりない方にも

わかりやすいように努力してみます。

厳密にいうと誤解される書き方になるかもしれませんが

わかりやすさを優先してみます。

減損損失とは何か?

減損損失とは?

・「固定資産の減損に係る会計基準」にそのルールが定められている。

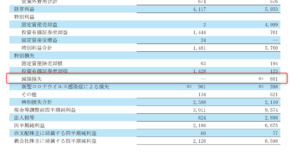

・減損損失の計上は特別損失に。

損益計算書ではココ。

(出典:グンゼ 2022年3月期 第3四半期決算短信 より)

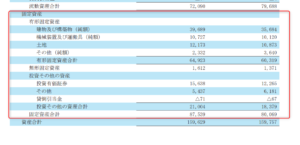

対象となる固定資産は、建物や土地、機械や備品、のれん等。

貸借対照表のこの辺りの資産。

(出典:グンゼ 2022年3月期 第3四半期決算短信 より)

固定資産の全ての資産が減損損失の対象ではなくて、他の会計基準でルール化されている固定資産は除きます。

例えば以下は、減損会計・減損損失の対象外。

・繰延税金資産(税効果会計に係る会計基準)

・金融資産(金融商品に係る会計基準)

・前払年金費用(退職給付に係る会計基準)

他にも対象外資産はありますが、

ざっくりでよいかと。

どうやって減損損失計上する?

計上プロセス。

専門用語使うと以下になります。

① 資産のグルーピング

② 減損の兆候の把握

③ 減損損失の認識の判定

④ 減損損失の測定

上記を簡単な例で言い換えながら説明してみます。

① キャシュを生み出す最小の単位でグループ化(例えば、店舗、工場、支店、プロジェクトなど)。

損失の計上が必要かどうか判断するためにグループ化することになります。

② 上記①の単位ごとに、キャッシュ・フローが2期連続マイナスになっているようなグループを抽出。

例えば、ある店舗について、下記の状態が毎期続いている(便宜全て現金取引とする)。

売上100、商品仕入50、人件費60 → キャッシュ・フロー:△10

本来は在庫や債権債務等考慮要ですが

便宜省いてます。

③ 上記②の店舗に関して、以下を比較。

A:固定資産(店舗なので建物や設備、機械など)の帳簿価額

B:「そのまま稼働して稼ぐ将来のキャッシュ・フロー」+「店舗処分した場合のキャッシュ・フロー」

A < B → 減損損失計上不要。

A > B → 減損損失計上要。

この時点で固定資産への投資額を回収しきれない

ということがわかります。ここは理解必要。

④ 減損損失の計上

回収可能額は、「固定資産使用した場合のキャッシュ・フローの現在価値」と「資産売却した価額(売却額-売却費用等)」の高い方の金額。

この差額金額を特別損失に計上します。

尚、③では単純なキャッシュ・フローですが、

④ではキャッシュ・フローを「現在価値」に計算し直します。

実際に減損損失の計上が必要な場合にのみ精緻な計算を

行うということになります。

その他。

上記の流れが減損損失の計上ですが、その他売却や廃棄が予定されている固定資産に関してまだ売却等実施前でも損失が生じることが予想されている場合に、減損損失として計上されることもあります。

減損損失の留意点。

キャッシュ・フローには影響しない。

計上プロセスの所でキャッシュ・フローという文言が出てくるのでこんがらがるかもしれませんが、減損損失自体は固定資産帳簿価額の減額(評価損みたいなもの)なので、キャッシュ・アウトは生じない費用です。

臨時的な費用。

特別損失に計上される通り臨時的な費用です。

例えば以下のような決算発表をどう捉えるか。

・増収

・営業利益、経常利益まで増益。

・減損損失の計上により、当期純利益が減益。

確かに、最終利益は減益。

配当の元となるEPSも下がります。減配になるかもしれません。

但し会社の事業自体は好調で寧ろ不良資産を処理できたともいえます。

個々のケースによりますが私自身はこのような決算はだいたいの場合

そんなにネガティブには捉えていません。

減損した固定資産の帳簿価額の分来期以降の費用(減価償却費)も

減少しますし、来期以降の増益要因にもなります。

一過性の費用とはいえ。

よく決算説明資料に「一過性費用」として減損損失の計上がカテゴライズされて説明されます。

確かに臨時的で一過性の費用なのですが、必ず来期以降も発生しないかどうかはよく検討する必要があります。

追加減損の可能性。

上記で「固定資産の帳簿価額 ー 回収可能額」を減損損失として計上すると書きました。

つまり、回収可能額相当の固定資産帳簿価額はまだ決算書上に残ることになります。

回収可能額がなく0円まで減損される場合もあれば、

何かしら回収可能額があって帳簿価額が残ることもある。

帳簿価額が残るということは、来期以降回収可能額の状況が変われば、更に追加で減損損失の計上が生じることも充分あり得ます。

確かに。

追加減損とかの発生よく聞くなー。

投資の失敗であることには違いない。

”一過性の損失です!”

”当期は減損損失の計上で減益でしたが来期は減損損失ないのでその分増益見込みです。”

とか言われると忘れがちですが、

であることに違いありません。

この点はお忘れなく。

勿論10の投資を行ってすべて上手くいくとは限りませんが、

それでも減損損失の計上がちょくちょくある会社は有りそう。

また何より留意したいのは、

例えば店舗資産の減損損失の計上が続く会社について、

その会社の店舗で販売している商品・サービス自体が時代に合わなくなってきていること(一時期のファミレスや居酒屋、リアル店舗の本屋、デパートなど)がありえます。

この場合は恐らく会社全体としても減収であったり営業利益も減益方向となりやすいので、減損と関係なくわかりやすいとは思いますが、そのような背景有無にも留意はしておきたいものです。

そんなこんなで減損損失でした。

わかりやすかったかどうか。

わかりにくかったらスイマセン…。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント