おはようございます☆

もりっこ。(@moricco.net)です。

高配当株 住友林業。

2022年12月期第3四半期決算が発表されました。

高配当株 住友林業 2022年12月期第3四半期決算

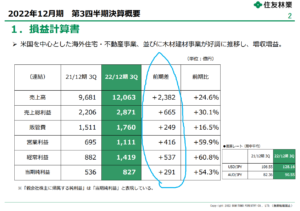

損益状況。

(出典:決算概要説明資料)

・営業利益:1,111億円 (同 +59.9%)

・経常利益:1,419億円 (同 +60.8%)

・親会社株主に属する四半期純利益:827億円 (同 +54.3%)

営業利益率:9.2%、経常利益率:11.7%

前年同期比

大幅増益ですね。

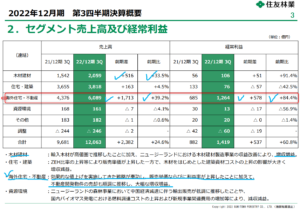

①木材・建材

輸入木材価格が高値圏などが寄与で、増収増益。

②住宅・建築(国内です)

販売単価は上昇したものの、資材コストも上昇で増収減益。

③海外住宅・不動産

販売単価上昇、開物件の販売も順調、大幅増収増益。

すげーやん!

ただ、

ちょっと心配もあるんだよねー。

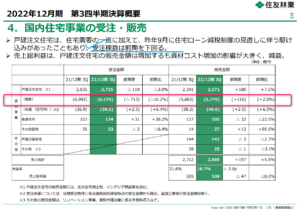

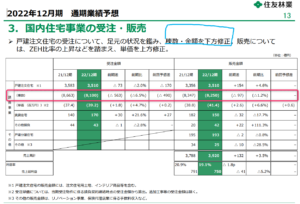

まず、国内住宅のほう

(出典:決算概要説明資料)

受注棟数が減ってきてる!

理由としては以下らしい。

・昨年9月の住宅ローン減税見直し前駆け込み需要の反動

「住宅需要の一巡」って

それらしく聞こえるが、

何や。

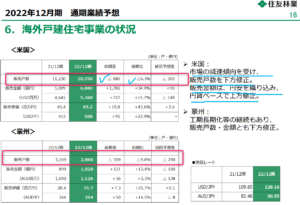

次に国外

(出典:決算概要説明資料)

特に業績・成長牽引役の米国市場の方が心配で、受注戸数は減少していて、表中ハイライトしてませんが販売戸数も既に減ってきています。

値上げによる販売単価は

上昇しているので

増収増益は達成ということね。

豪州については、工期長期化や行政認可プロセスの遅れ等とあり、金利上昇といった経済環境とは関係なさそうな記述ぶりにはなっていますね。

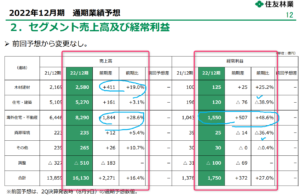

通期業績予想

業績予想。

(出典:2022年12月期第3四半期決算短信)

・営業利益:1,420億円 (同 +24.9%)

・経常利益:1,750億円 (同 +27.0%)

・親会社株主に属する当期純利益:1,000億円 (同 +14.7%)

据置。

見事な増収増益です。

セグメント別も見ておくと、

(出典:決算概要説明資料)

やはり国外(特に米国)が

牽引しています。

配当予想。

年間1株125円(前年より45円減配)。

こちらも据置。

前期比+45円って

改めてすげーなー

高配当株 住友林業 気になるトコロ。

受注棟数、販売棟数の減少。

当3Q足元も傾向出てましたが、国内住宅も国外住宅も受注棟数が減少し販売棟数も減少する予想です。

国内住宅

(出典:決算概要説明資料)

販売棟数の落込みを

単価で補っていますね。

そういえば以前紹介したタマホームの2023年5月期1Qでも棟数は減少していました。

国内市場弱含みかもしれません。

国外住宅

(出典:決算概要説明資料)

特に業績に与える影響が大きい米国の方に注目しますが、販売棟数が前期比6%減の予想です。

こちらも販売価格や

円安の影響で、

売上高は増収予想。

特に業績・成長牽引している米国市場の受注戸数や販売戸数の減少が気になります。

一時的なものであれば良いですが、米国の金利上昇など経済環境を鑑みると、構造的にそろそろ住宅市場が軟調になってきている可能性があるのではと感じています。

まとめ

・既に当3Q時点で、住宅の受注棟数の減少が見える。

・通年予想についても増収増益だが、単価や円安の恩恵によるもので販売棟数自体は減少を見込む。

・特に成長牽引役の米国市場動向が気がかり。

・円安の恩恵はアリ。

特に米国市場心配…。

あくまで個人的にということを

強調しておきますが、

2023年12月期は減収減益予想が

出ることも少し覚悟しておいても

良いかもしれません。

為替の動向にもよりますが。

住友林業 2022年12月期3Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント