おはようございます☆

もりっこ。

(@moricco_net)です。

継続的にウォッチしている スバル興業の第2四半期決算発表確認しました。

2022年9月13日時点の株価9,070円、配当利回り2.87%。

比較的珍しい1月決算。

一般道路や高速道路のメンテナンス、

工事や維持管理が主たる事業。

単元で投資しようと思うと

100万近くかかる星のように

遠い存在だな。

(スバルだけに(笑))

銘柄自体は地味で知られていませんが、

スバル座という映画館を知ってる方は

多いと思います。

もうスバル座閉鎖しちゃったので

映画館事業はやってませんが…。

高配当株 スバル興業 2023年1月期第2四半期決算

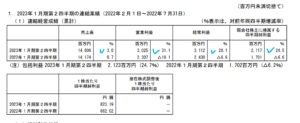

損益状況。

(出典:2023年1月期第2四半期決算短信)

営業利益:30.2億円 (同 +31.1%)

経常利益:31.1億円 (同 +28.1%)

親会社株主に帰属する四半期純利益:21.1億円 (同 +24.5%)

良い決算ですね。

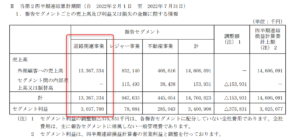

セグメントの状況です。

(出典:2023年1月期第2四半期決算短信)

・道路関連事業:約22.7%(約18.5%)

・レジャー事業:約8.2%(約2.7%)

・不動産事業:約64.0%(約59.5%)

映画館のイメージからレジャー事業が

主要事業と思われがちですが、

メインの事業は地味に道路関連

(高速道路のメンテやサービスエリア

店舗の運営)。

特にその道路関連事業が好調です。

売上高前年同期比:+4.5%、

セグメント利益額:+27.7%

その理由は、、、

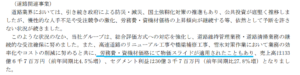

(出典:2023年1月期第2四半期決算短信)

道路関係については

公共事業の積算価格上昇が

あったという点が大きそうです。

一方で、レジャー事業は飲食関係へのコロナの影響があって売上高約26%減となっており、道路関連事業の売上上昇分をかなり打ち消しています。

この辺りが全社ベース売上高の

前年同期比が3%程度の増加の一方、

各利益が大幅に増加している背景かと。

・レジャー事業は低迷。

・売上高:▲2.8億円

・売上原価:▲2.7億円

・営業利益以降各利益:▲0.1億円

気にしなくて良いレベル。

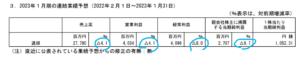

通期業績予想

業績予想。

(出典:2023年1月期第2四半期決算短信)

予想に変更なし。

売上高:277.8億円 (前年同期比 ▲4.1%)

営業利益:40.3億円 (同 ▲4.1%)

経常利益:40.9億円 (同 ▲8.0%)

投機純利益:27.0億円 (同 ▲9.7%)

第2四半期の進捗率は、

売上が約52%、

各利益が約74~78%程度と

特に利益が例年より

10ポイント程高め。

上方修正期待できるかもね。

配当予想。

年間260円で予定変更なし。

(前年は特別配当160+普通配当200円の360円)

財務状況やCFなど。

特に気になる部分や大きな変動はなし。

相変わらずのキャシュ・リッチです。

総資産の約43%が現預金。

借入、社債なし。

自己資本比率も約86%

CF表の開示は短信にはなし(現時点で四半期報告書も未開示)。

まとめ

・道路関係の公共工事の積算価格上昇が大きい。

次四半期決算ででも

業績修正を期待したいトコロ。

ここはもう少し開示資料

頑張ってくれないかなー

スバル興業でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント