おはようございます☆

もりっこ。です。

高配当株 プロシップ

私のブログでは登場回数も多い、個人的に好きな銘柄です。

2026年3月期の決算を確認してみました。

2026年5月26日現在の

株価は1,610円、

配当利回りは2.6%。

今回も決算説明会に

誘ってもらったのに、

メッセに気づくの遅くて

参加できなかった…。

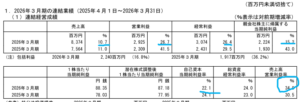

プロシップ 2026年3月期

サマリ。

言うことなし(笑)

サマリになってない…(笑)

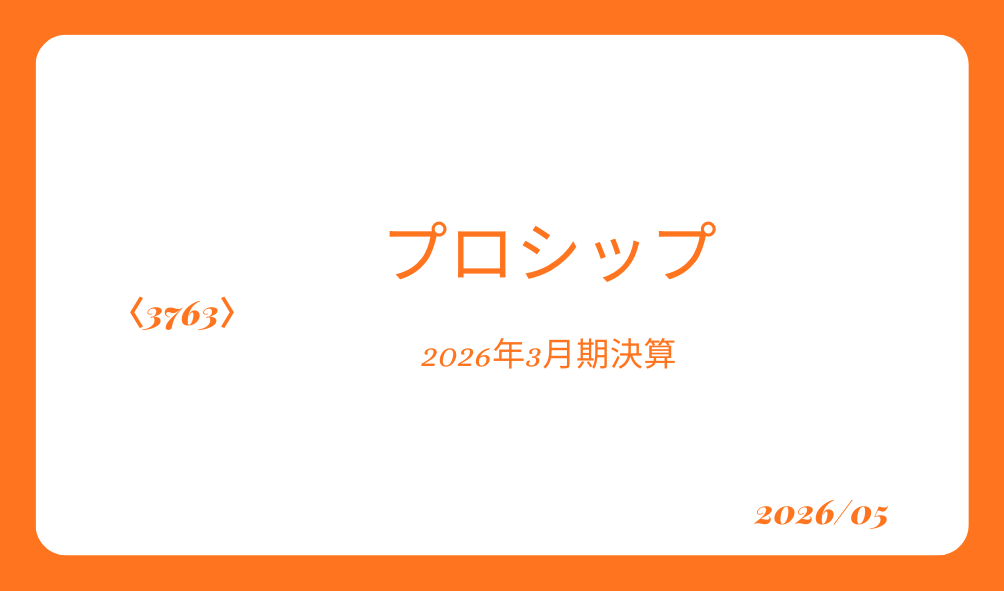

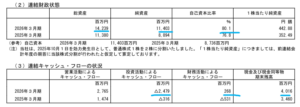

経営成績。

(出典:2026年3月期決算短信)

営業利益:29.2億円 (同 +26.7%)

経常利益:30.7億円 (同 +26.4%)

親会社株主に帰属する当期純利益:22.2億円 (同 +15.2%)

営業利益率は約34.9%(前期は30.5%)。

素晴らしいとしか!

これも素晴らしい数値。

上記スライドに記載無いですが、

営業利益も過去最高かと。

営業も好調、バージョンアップ対応も好調、効率化も進む、ということで好業績を実現できている模様です。

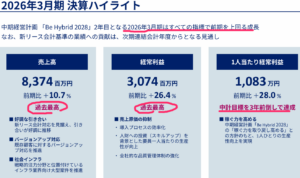

営業利益ベースでみると以下のような要因での増減。

(出典:決算説明資料)

売上増加の貢献が

一番大きい。

経費を削っての増益よりも、

この形の方が良いですよね~。

(経費も低減していますけどね)

尚、研究開発費の減少は、恐らく会計基準の要請による即時費用処理から資産計上への変更部分が多くなってきたためかと思います。

財政状態とCF状況。

(出典:2026年3月期決算短信)

貸借対照表の方で特に気になる点はありません。

ちなみに、総資産増加の大きな要因は現預金約25億増加、純資産増加の大きな要因は利益剰余金約26億円の増加。

自己資本比率は80.1%‼

相変わらず

自己資本比率超高い!

借入や社債の類も

なさそうや。

尚、上で少し触れましたがソフトウェアが4.5億円増加しています。

開発システムの進捗に伴い、会計上は研究開発費から資産計上に変更となった実質開発費が、この中には含まれていると思います。

現預金も約90億円と総資産の約63%と潤沢。

凄まじいほどの

財務安全性の高さ☆

この状態なのに、

ROEも高いというのが

素晴らしい。

CFの方、、、

・営業CFはしっかりプラス(主に利益が貢献)。

・投資CFは、定期預金への預け入れで約▲20億円。

・財務CF、前年比較で黒字化していますが、要因は自己株式の処分です。

CF自体は約5億円増加。

CFの増加幅が

小さくなっているのは、

定期預金に20億円移しているから。

期間3か月超の定期預金は、

CF計算書上はCFに含めませんので。

①増収増益。過去最高の売上及び営業利益、経常利益。

②営業利益率は引き続き高い水準。

③引合やバージョンアップ好調。

④相変わらず財務安全性超高い。

来期業績予想

業績予想。

(出典:2026年3月期決算短信)

営業利益:32.5億円(同 +11.1%)

経常利益:33.5億円(同 +9.0%)

親会社株主帰属する当期純利益:23.5億円(同 +5.7%)

今回説明会参加できたら、

増収幅に比べると増益幅がかなり少なくなっていますが、無償バージョンアップや新リース対応で工数がかかるというのが理由のようですね。

心配はしてないけど、

頑張ってください~。

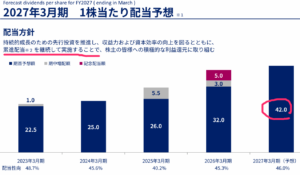

配当予想。

年間42円(2026年3月期から2円増額)。

増配ありがとうございます!!

(出典:決算説明資料)

累進配当銘柄ですよ~♪

尚、中間配当は実施していませんのでご留意ください。

プロシップ 気になるトコロ

受注状況。

受注は気になるよね~。

(出典:決算説明資料)

受注状況も好調やな。

少し前までは既存顧客のバージョンアップ優先で、新規受注を「敢えて」抑えてきたという話があったのですが、この辺りの状況も説明会参加できたら聞きたかった点でした。

こういうのは大事な気がする。

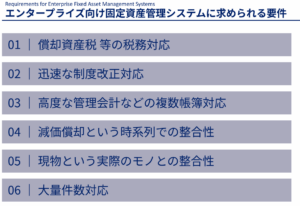

フト目にとまった1枚のスライド。

(出典:決算説明資料)

以前から掲載されているシンプルなスライドですが、改めてこういう説明は大事な気がします。

どうしても、会計税務や経理経験のない投資家には理解されにくい事業内容です。

そのため、どれだけの大企業に導入してもらっているかというスライドも以前から作成されていますが、こうゆう説明は大事かなと。

上のスライドでは、、、

「償却資産税等の税務対応」と

税務は一括りですが、

法人税と企業会計上での減価償却や

減損等の違いも大きく、

このようなシステムに求められる

要件になりますよね。

加えて、、、

海外進出グループや

多国籍企業グループ向けだと、

さらにどういう要件が必要か、

なんかもあってもよいかもね。

この銘柄の事業優位性が垣間見える、根幹部分になります。

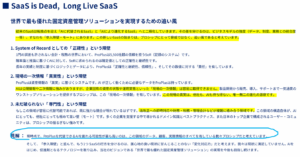

話題⁉のAI。

今後のAIの発展等により、SIer(システムインテグレーターの略称)企業には逆風となるという見方があり、株式市場でも同業種の株価は冴えない状況となっています。

プロシップの株価は

そうでもなさそうや。

この点、個人的にはあまり危惧していませんが、会社からもこのような説明がされています。

(出典:決算説明資料)

このスライド字が小さいので、

できたら決算説明資料で

ご一読を。

決算説明会映像など。

恐らく数日内に、決算説明会の映像も公開されると思います。

そこでの内容、QA等

改めて確認したいと

思っています。

まとめ

・営業、受注好調。

・自己資本比率は相変わらず超高い。手許キャッシュ厚め。借入なし。

・2027年3月期予想:増収増益、増配(累進配当銘柄だよー)。

・決算説明会の動画やQA要check!

だから「言うことなし」

なんやな(笑)

そうそう(笑)

事業内容はなかなか一般には馴染みが薄いですし、それがイマイチ有名でない理由なのかもしれません。

ただ、現在ではPERもPBRも同業他社と同等或いは上回る水準となってきています。

今回スライドには取り上げていませんが、決算説明資料にも「資本コスト」「資本収益性」「株価を意識した経営」などが掲載されており、興味湧いた方は是非一度決算説明会資料に目を通してみて下さい。

上にも書いたけど

ROEも高いしね!

そうそう。

個人的には、ROEはあまり

気にしていないけど、

財務安全性を担保した上で、

結果的にROE高いのはwelcomeです。

そのためには、

利益率自体の高さが必要。

現在のところ、「資本コスト」「資本収益性」「株価を意識した経営」ということが、どの上場企業にも求められています。

個人的には

そうでもないけどな~。

株価高くなると買い増せんし。

でもそのおかげで、例えば累進配当の導入といった、高配当投資には嬉しい施策が採用されたりもします。

今後も期待していきたい銘柄の1つです。

プロシップ2026年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント