おはようございます☆

もりっこ。です。

高配当株 ヒューリック。

2024年12月期1Qの決算発表がありました。

業績自体は前年同期比減収減益でした…。

2024年4月25日現在の株価1,424円、

配当利回りは3.65%。

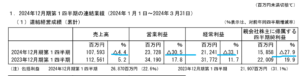

高配当株 ヒューリック 2024年12月期1Q

経営成績。

(出典:2024年12月期1Q決算短信)

営業利益:237.2億円 (同 ▲30.5%)

経常利益:212.4億円 (同 ▲33.1%)

当期純利益:158.5億円 (同 ▲27.9%)

あら…

減収減益ですね…。

しかも営業利益以降

約30%の結構な減益です。

また営業利益率も22.0%と前年同期の30.3%から大きく低下しています。

(出典:決算説明資料)

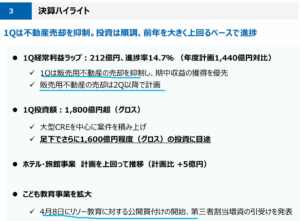

今回1Qの業績の背景として不動産売却が少なかったようです。

上記スライドには「抑制」と書かれており、2Q以降の売却予定が多い模様。

尚、

リソー教育のTOBは後記。

なぜ「抑制」したのかは、

現時点では謎です…?

(出典:決算説明資料)

確かに

不動産売却が減少していて

業績に影響してるぜ。

もう1つの主要事業である不動産賃貸と違って

不動産売却はどちらかというと単発なので、

毎期毎月均等に収益計上というわけには

いかないのは理解できます。

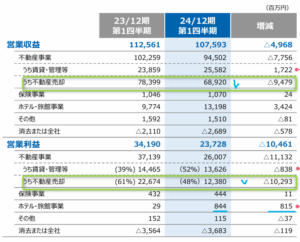

その他ホテル事業は稼働・単価ともに好調で大きく増収増益。

一方で賃貸収入は物件増加で増収でしたが、会計方針の変更等で減益になっています。

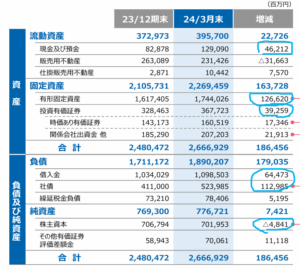

財政状態。

(出典:決算説明資料)

前期末からの主要な資産増減は、

・現預金:+462.1億円

・販売用不動産:▲316.6億円

・有形固定資産のうち土地:+1,231.3億円(上記スライドは有形固定資産合計額表示)

・投資有価証券:+392.5億円

土地の増加を見る限り

物件の取得が進んでいる模様。

収益化が待ち遠しいです。

負債・純資産側で目立つのは、、、

・有利子負債:+1,774.6億円

・利益剰余金:▲48.4億円

有利子負債は設備投資目的が

主な理由と短信記載があったな。

土地の取得も多しな。

また1Qは前期決算配当の支払があったので利益剰余金が減少しています。

尚、有利子負債の増加自体は気になりますが金利等の条件は引き続き良好な模様。

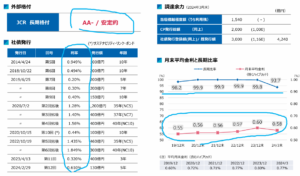

(出典:決算説明資料)

上のスライド字が小さいですが、格付けも金利も固定比率も状況としては良好。

自己資本比率は28.9%

(前期末は30.8%)。

ここはこんな感じです。

①減収減益決算。

②販売用不動産の売却が減少(「抑えた?」)

③販売用不動産の売却は2Q以降予定が多い模様。

④有利子負債増加、土地取得活発。

来期業績予想

業績予想。

(出典:2024年12月期1Q決算短信)

営業利益:1,530億円 (同 +4.6%)

経常利益:1,440億円 (同 +4.7%)

当期純利益:980億円 (同 +3.5%)

前期末予想時と変わらず増益予想。

ヒューリックは販売用不動産の売却についてその成否や市況に左右されるので、売上高自体は開示していません。

利益開示しているから

何かしら根拠はありそうだけど、

多分結構ズレるんでしょうね。

まだ1Qということもあるけど

通期予想が据置というのは、

2Q以降の販売用不動産の売却動向に

期待して良いのではないかと感じています。

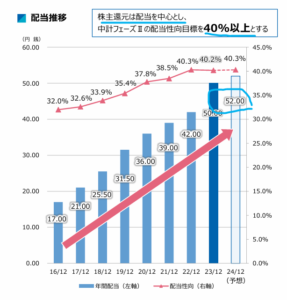

配当予想。

年間52円(2023年12月期から2円増配)。

前期決算時の予想から変更なし。

最近の配当推移など、、、

(出典:決算説明資料)

綺麗な増配履歴。

しかも還元は

配当メインでとある点は嬉しい~。

ヒューリック 気になるトコロ

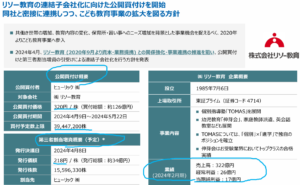

リソー教育に対する公開買付。

2024年4月8日にリソー教育に対する公開買付けを開始しました。

そういやソレ忘れてた…。

(出典:決算説明資料)

公開買い付けは5/22までの期間で行われています。

増資の引受もするようですね。

前期末だとリソー教育の最終利益の約20%を

TOB成立後はこの規模感の収益利益が今後ヒューリックの業績に単純上乗せされることになります。

決算説明資料。

ヒューリックは決算説明資料が厚目。

今回も62ページあります…。

いろんな情報掲載されていますが、例えばヒューリックの主要事業の不動産賃貸に関して、立地、空室率や家賃水準、或は耐震化といった面での優位性などは確認しておいた方がよいかと思います。

保有物件や開発予定物件の

リストもあるよー。

(あんまり見ても分からないけど(笑))

ライバル企業との指標比較もあるぜ。

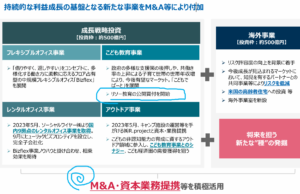

また前記リソー教育のスライドは「新規事業領域への取り組み」として掲載されていますが、M&Aにも積極的な姿勢が伺えます。

(出典:決算説明資料)

海外事業についても前向きな考えです。

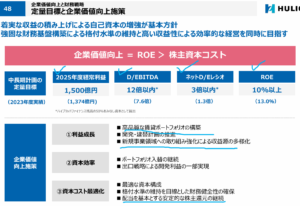

その他にも

企業価値向上と財務戦略のスライド等

興味深いスライドがありますよ~。

(出典:決算説明資料)

ヒューリックに関係しそうなマクロ経済状況なども掲載されていて学びのあるスライドも。

全て目を通すのは大変かもしれませんが、

興味のある方は一度ざっとでも

目を通してみてくださいね。

まとめ

・販売用不動産売却、2Q以降に多く予定(抑制とは?)

・賃貸、ホテル事業好調。

・土地取得多く有利子負債も増加。自己資本比率は相変わらず低目。

・2024年12月期予想増益、増配予想。

・2Q以降の販売不動産売却注目。

・リソー教育公開買い付け中~

2Q以降の物件売却注目やなー。

まさかないと思うけど、

スポンサーしているリート法人へ

無理に物件売却はしないでね…。

ヒューリック2024年12月期1Qでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント