おはようございます☆

もりっこ。です。

8890 レーサム。

特徴ある不動産事業を行っている会社です。

昔東京に伺った頃本社にいった記憶があります。高配当株候補としてはどうでしょうか。

時価総額は900億程度。

3月決算。

2023年12月1日時点の配当利回りは約5.59%。

8890 レーサム 概要

事業内容。

中古不動産物件を取得し用途変更やリノベーション、テナント入れ替え、権利調整等を通じて物件の収益力を向上させて、法人や個人富裕層に売却というビジネス(国内向けが多いが海外向けも増加中とのこと)。

またその物件の運営管理を受託することもあります。

新築建築っていう

ビジネスではないわけか。

極稀に新築もあるみたいですが、

例外と考えて良さそうです。

築古物件や権利関係の調整や

テナント立退が必要といった

案件が多いようですね。

尚、

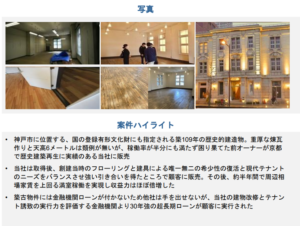

主要事業(資産価値創造事業)については、

事例がIR資料に掲載されているので

それを見た方がイメージ湧くと思います。

以下一部掲載。

(出典:2023年3月期決算説明資料)

確かに事例見ると

事業イメージ湧きやすい。

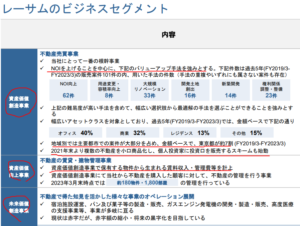

事業セグメントとしては以下の区分になっています。

(出典:2023年3月期決算説明資料)

・資産価値創造事業:中古物件を購入、価値を上げて富裕層等へ売却。オフィス、商業施設多目。

・資産価値向上事業:販売後の不動産管理や販売前在庫物件の賃料収入。

・未来価値創造事業:いわゆる新規事業。営業赤字が続くがガスエンジン発電機等有望事業も。

上記のスライドにも記載していますが、

下記2023年3月期のセグメント別業績を

見てわかるように

「資産価値創造事業」が根幹事業ですね。

(出典:2023年3月期決算説明資料)

売上の90%が資産価値創造事業。

未来価値創造事業は赤字。

「資産価値創造事業」の在庫不動産に

関する賃料収入も「資産価値向上事業」には

計上されています。

収益利益のほとんどを「資産価値創造事業」に依拠しています。

一見「資産価値向上事業」はスットクビジネスに見えますが、「資産価値創造事業」の販売前中古物件の賃料収入は販売すると途切れるので、必ずしもストックビジネスとはいえなさそうです(販売後の管理受託の部分はストック)。

不動産事業は金利や経済環境に

業績大きく左右されます。

そういう意味ではスットクビジネスの

割合が低い点は景気変動や市況の影響を

受けやすいといえそうです。

現在の株価と配当利回り。

2023年11月29日現在 株価:3,140円、配当利回り:5.59%

(株価のリンクはヤフーファイナンスへ跳びます)

株価はコロナ以降

概ね1,000円前後~1,500円でしたが、

2023年5月に急激に上昇しました。

後述しますが、株主還元方針の変更、

大幅増配が発表されました。

収益状況。

①売上・利益推移。

売上高は、2023年3月実績で679億円程度。

(出典:IRBANK)

リーマン時は厳しい時期でした。

また、最近だとコロナ期に業績下がっていますが、そこを除くとかなりの勢いで業績成長しているようです。

2024年3月期も大幅増収増益見込~。

やはり市況、経済環境の影響は

受けていますね。

②営業利益率。

21.2%(2023年3月期)

高いと思います!

ここ数年(コロナ期除く)15~20%と

高い利益率。

過去5年平均で約16.8%。

記載していませんが同業と比較しても高い。

③(参考)ROE、ROA、EPS。

(出典:IRBANK)

リーマン、コロナ時に凹んでいますが、それ以外はまずまず。

ROEも高目、EPSの伸びが顕著です。

・利益率は高い。

・〇〇ショック時以外は業績概ね右肩上がり(業種柄市況や経済環境の影響大)

・ROEはまずまず高く、EPSはかなり伸びている印象。

CF状況。

(出典:IRBANK)

営業CFは不安定です。

2021年3月期はコロナ影響でそもそも利益が少なかったのと、在庫の増加が営業CF▲の要因。

在庫の増加による営業CFへの

負の影響は

不動産業あるあるやな。

財務状況。

①自己資本比率。

49.4%(2023年3月期)。

借入が必要な物件購入を伴う

不動産業としては

かなり高いと思います。

一般的な基準である40%も

超えています。

会社としても好財務をアピールしています。

(出典:2023年3月期決算説明資料)

今後金利上昇局面ですが

上記の状況だと比較的安心感があります。

②現預金残高等。

2023年9月末時点で286億円(総資産の約23.6%)。

投資有価証券含むと総資産の約25.1%。

借入金、社債は514億円。

事業柄無借金は無理やでー。

③利益剰余金の増加。

(出典:IRBANK)

利益剰余金、実は最近減少しています…。

2021年3月期はコロナで業績悪かったですが、

直近2期はなんだろ…?

2023年3月期のみ確認しましたが

自己株式の消却の影響と思います。

会計処理なので致し方ないかと。

配当状況。

直近の配当利回り:5.59%(2023年11月29日時点)

2024年3月期は1株当たり年間175円(前年より120円増額)。

なんちゅう増配!!

(出典:2023年3月期決算説明資料)

2023年5月の増配及び株価上昇前はPBR1倍未満であったようで、その対策として大幅増配を実施したようです。

・配当下限:175円。

・配当性向:40%。

順調に業績が伸びれば、

2026年3月期以降も期待して良いかも~。

(出典:IRBANK)

過去にも配当利回り高くなる時期は

ありましたが、

増配の結果現時点もかなり高いです。

また、自己株式取得も時々実施。

2023年3月期中に約78億円実施しています。

尚、中間配当は実施していません。

・2025年3月期まで、配当下限175円、配当性向40%。

・中間配当制度はなし。

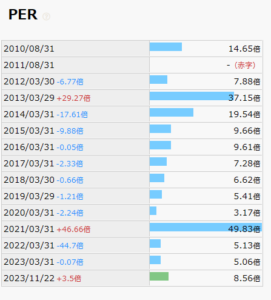

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約8.1倍(2023年12月1日時点)。

(PBRは1.5倍程度)

(出典:IRBANK)

時々激しい…。

現時点の水準は比較的割安。

その他 レーサムに関する特記事項

2024年3月期着地見込。

(出典:2024年3月期第2四半期決算短信)

・営業利益:180億円 (同+25.2%)

・経常利益:168億円 (同+30.7%)

・親会社株主に属する当期純利益:110億円 (同+31.3%)

増収増益!

営業利益率は20%。

順調そうですね。

不動産業としては、アリかも。

現在個人的には、建築を伴う不動産関係(特に新築マンション開発販売)の銘柄には興味はありません。

理由としては、

・偏見・食べず嫌い(タバコ嫌いだからJT買わないみたいな)。

・リーマン時のこの業種の記憶…(レーサムも結構凹んでますね)。

・景気敏感過ぎる(この業種あるある。)。

もう少し書くと、土地の仕入や建築が先行し借入も多額に必要で好財務になりにくいという点、PFの中で景気敏感業種は総合商社や銀行・機械等を優先したい点など。

在庫リスクも有るな。

マンション販売は配当利回り高い銘柄結構あるし、

ちゃんと探せばよい銘柄も有る気もするけど…。

個人的に財務健全・安全な銘柄が好みな点も背景。

世の中の趨勢に逆行してますが、

効率性より溜め込んでいるの好きです(笑)

またできるだけ売却しない前提なので、

投資するとしても暴落後でもっと割安な

際でもいいかな、と思ってしまいます。

この点、レーサムは土地仕入・建築の必要がなく利益率も高いせいか、財務も業種の割に比較的良いです。

(検証未済ですが、中古かつ築古物件等が多い為仕入価格もある程度押さえられているのかもしれません。)

マンション販売に投資しない自分の場合は、

PFで業種分散を図る際不動産業の

高配当株銘柄を探すのに苦労しますが、

レーサムはアリかも。

景気変動の影響を受けやすいからこそ比較的好財務なのは安心できます。

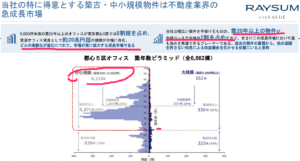

また、以下のスライドに記載の特徴からも面白い銘柄と思います。

(出典:2023年3月期決算説明資料)

レーサムの取扱う物件は築古の中小規模物件が多いです。

築年数が経っている中小規模の中古物件は山のようにあるようでまだまだ成長の余地はありそうです。

しかも今新築でも20年後には

レーサム好みの物件になるという…(笑)

8890 レーサム まとめ

〇評価できる点は、

- 業績成長中。営業利益率もかなり高い。

- 特徴あるビジネス。

- 中小規模の中古物件はまだまだ市場に豊富。

- 財務安全性は業種を考えると高い。

- 大幅増配。最低配当額設定、配当性向引上げ(2025年3月期まで)。

- 比較的割安か。

- 2024年3月期も大幅増収増益予想。

〇懸念点としては、

- 景気敏感業種であることには違いない。

- 何かの暴落時には株価だけでなく業績も影響受けるハズ(減配覚悟要)。

- 事業自体もストックビジネスの割合がかなり少なく、新規事業も赤字。

- 営業CFは不安定で時々赤字(業種の特徴と言えるが機械的に投資要件とする場合はマイナス点)。

- 中間配当は今のところない。

個人的には不動産業の投資対象としてアリでしょうか。

但し、景気敏感業種であることには違いないので

業績悪化や減配するリスクは覚悟の上で。

PF内の他の景気敏感株との割合も考慮の上で、

ですかね。

毎期安定的或は成長基調を期待せず、

何年か或は10年程度に1度凹む前提で

投資しても良い、ならってことか。

・2024年3月期の業績動向。

・2026年3月期以降の株主還元方針(次の中経)

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント