おはようございます☆

もりっこ。です。

高配当株 三菱HCキャピタル

2023年3月期決算が発表されました。

高配当株投資家にとって、長期の増配を達成している人気のある銘柄です。

2023年5月18日現在の

株価は765円、

配当利回りは4.84%。

高配当株 三菱HCキャピタル 2023年3月期決算

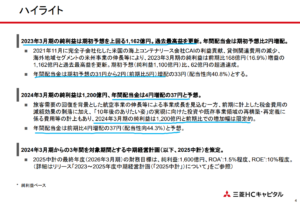

ハイライト。

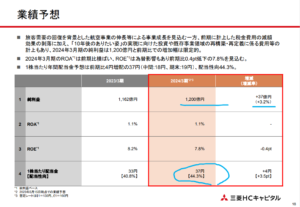

決算概要資料のハイライトです。

(出典:決算概要資料)

〇2024年3月期:最終利益のみ予想開示1,200億円へ増益、配当は4円増配して37円へ。

〇中期経営計画策定。

増配増配♪

2024年3月期の増益幅は

約3.2%と若干の増加予定です。

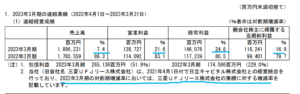

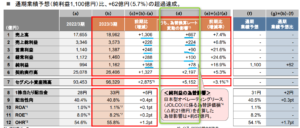

損益状況。

(出典:2023年3月期決算短信)

営業利益:1,387億円 (同 +21.6%)

経常利益:1,460億円 (同 +24.6%)

親会社株主に属する当期純利益:1,162億円 (同 +16.9%)

増収増益!

しかもかなりの増益幅。

・営業利益率:6.4%→7.3%へ。

・経常利益率:6.6%→7.7%へ。

業種柄多額の有利子負債があり

金利支払いもビジネス上必要なので

営業利益だけではなく経常利益も

重要と思います。

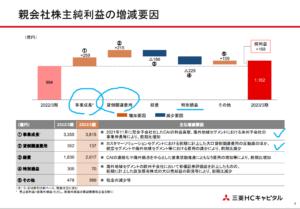

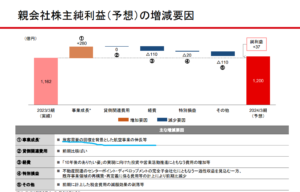

決算概要資料に最終利益の対前期比要因分析があります。

(出典:決算概要資料)

事業成長が大きい

というのは嬉しい!

コロナを脱しつつあるので

航空機や海外セグメントでの

貸倒費用も減少しているようです。

そのセグメント。

(出典:決算概要資料)

特に、ロジスティクスと環境エネルギー・インフラセグメントの増益が大きいです。

ロジスティクスは

上記ハイライトにもあるように、

米国の海上コンテナリース会社

「CAI」の利益貢献が大きいようです。

CAIは2021年11月に

完全子会社化しているので、

2023年3月期が通年で業績寄与した

初めての年度になります。

海外地域は減益ですが、前期に株式売却益があったためで事業自体の問題ではないようです。

②環境エネルギー・インフラやロジスティクスの利益貢献大。

③貸倒費用も減少している模様。

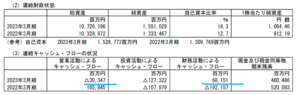

財政状態及びCF状況。

(出典:2023年3月期決算短信)

BS

〇賃貸資産が2,710億円増加、有利子負債が1,599億円増加。

CF

〇営業CFの△

⇒貸付債権及び賃貸資産の増加CF△6,333億円が1番大きな要因。

これは事業拡大しているという

理解で良いね。

貸付やリースを行う会社は事業拡大して

貸付或は賃貸資産が増えれば増えるほど

(契約が増えれば増えるほど)、

営業CFにはマイナスに作用します。

一方でその原資である借入金は

財務CFに計上されますますが、

これはCF計算書の仕組み上致し方ない

構造です。

従って中身の確認は必要ですが、

今回の三菱HCキャピタルのように

業績好調・事業拡大(契約増加)

による営業CFのマイナスは問題ありません。

〇投資CF

⇒前期と比べても△数値は同程度ですが、前期は子会社株式の取得が要因、当期は定期預金への預け入れがその要因です。

〇財務CF

⇒前期△な一方で当期は黒字になっていますが、有利子負債の増加が大きな理由です。

増配。

2023年3月期配当は2円増配して33円に。

①増収増益で最終利益は過去最高益。

②環境エネルギー・インフラやロジスティクスの利益貢献大。

③貸倒費用も減少している模様。

④賃貸資産増加(事業好調と思われる)、その原資である有利子負債も増加。

⑤2023年3月期配当2円増配。

2024年3月期業績予想

業績予想。

(出典:決算概要資料)

最終利益のみの予想開示。

✓ 増益予想な点は安心材料。

✓ 2023年3月期ほどの増益幅ではない。

✓ 投資や事業費用の増加も想定とのこと。

増減要因です。

(出典:決算概要資料)

航空機セグメントは

好調予想か。

セグメント別の

予想数値の開示はなかったけど、

あとのセグメントは現状維持か

ちょい+予想かな~

・ドル円:130円

・ユーロ円:160円

配当予想。

年間37円(前期比4円増配)。

素敵だー☆

三菱HCキャピタル 気になるトコロ

為替の影響。

2024年3月期予想ではドル円は130円を想定しています。

一方で今回の2023年3月期決算ですが、以下の通り為替の影響も結構大きい点覚えておきたいと思います。

(出典:決算概要資料)

・粗利や増加はほぼ為替の影響。

・増収金額や最終利益のほぼ半分、営業利益や経常利益の約1/3も円安の恩恵です。

海外子会社の決算取込時に

適用する為替換算レートの

前期と当期との差額が

上記の数値のようです。

なので2024年3月期大きく円高に振れると…。

これからもM&A頑張るのかな。

2023年3月期の増益要因にロジスティクスのCAIの子会社化の業績寄与がありました。

今回の決算短信の後発事業にも、既に持分法の対象である㈱センターポイント・ディベロップメントの全株式を取得するとの注記があります。

決算短信の主な事業上のトピックスにも、

合併や業務提携、経営統合といった

トピックスが結構記載されているぜ。

2021年4月に日立キャピタルと

合併してるし。

もう忘れそうだけど(笑)

事業成長においてM&Aも

積極的な会社なのかなぁと思います。

今後も進めていくんじゃないかと

個人的には勝手に予想。

まとめ

・2023年3月期配当増配、2024年3月期も更に増配。

・2024年3月期の予想最終利益は控え目な増益予想。

・為替(円高は)注意、今後のM&Aによる事業拡大期待。

とても良い決算

だったと思います!

金融という比較的景気敏感である業種柄や

自己資本の薄さも相まって、

配当利回りは比較的高目で推移する銘柄です。

高配当株投資にとっては、

増配も続けてくれるし投資しやすい銘柄ですね。

そんな三菱HCキャピタルでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント