おはようございます☆

もりっこ。です。

高配当株 アマノ。

比較的最近高配当株として認識し始めた銘柄です。

2024年3月期の1Q決算発表ありました。

2023年7月27日現在の株価は2,955円、

配当利回りは3.89%。

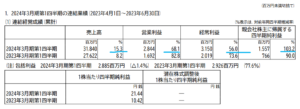

高配当株 アマノ 2024年3月期1Q

経営成績。

(出典:2024年3月期第1四半期決算短信)

営業利益:28.4億円 (同 +68.1%)

経常利益:31.5億円 (同 +56.0%)

親会社株主に属する四半期純利益:15.5億円 (同 +103.2%)

かなり増収増益!

ええ感じやん!

営業利益率も前期の6.1%から

8.9%に上昇してます。

(ちょっと低目だけど)

決算短信を読むと好調な理由が書かれています。

(出典:2024年3月期第1四半期決算短信)

①全体的に駐車場関連が好調。

②クリーンシステム等他事業も好調な事業が多い。

③国外も総じて好調。

一部減収事業はあるものの、

それが気にならないくらい

総じて好調と言えそうです。

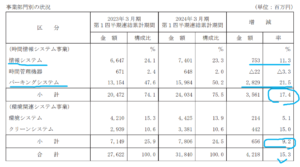

部門別。

(出典:2024年3月期第1四半期決算短信)

全体売上げの約半分を占めるパーキングシステムが前年同期比約21%増とかなり好調です。

時間管理機器は若干減収だけど、

ほんと気にならない程度やね。

所在地別。

(出典:2024年3月期第1四半期決算短信)

見ての通りどの所在地も好調。

北米も黒転しています。

財政状態。

(出典:2024年3月期第1四半期決算短信)

若干自己資本比率が低下していますが、貸借対照表を見てもそんなに大きく気になる増減はなさそうです。

強いて言うと、

現金預金が約27億減少しているくらいかな。

充分な自己資本比率です。

CF状況。

〇投資CF 前期1Q:△12.1億円 当期1Q:△26.4億円(定期預金への預入超過約14.9億円が主要因)

〇財務CF 前期1Q:△70.0億円 当期1Q:△86.4億円(配当の増加)

ここも配当増やしてきてるぜ。

①増収増益決算。

②ほぼすべての事業(特にメインのパーキング事業)、すべての所在地別で事業好調。

③財務安全性は変わらず高い。

来期業績予想

業績予想。

(出典:2024年3月期第1四半期決算短信)

営業利益:177億円 (同 +12.1%)

経常利益:185億円 (同 +9.1%)

親会社株主に属する当期純利益:125億円 (同 +10.7%)

しっかり増収増益予想です。

配当予想。

年間115円(2023年3月期から5円増配)。

コチラも1Q時点では変更なし。

アマノ 気になるトコロ

進捗率。

アマノは1Qの年間業績に対する進捗率が低目です。

(出典:IRバンク)

売上こそ通年の2割ですが各利益は1Qでは10%程度。

2Q時点でも

利益は4割程度にとどまります。

上記IRバンクの図では2024年3月期1Q実績進捗率はまだ更新されていませんが、ちなみに手計算だと、

・売上:22.7%

・営業利益:16.0%

・経常利益:17.0%

普段より高めの進捗率で

ちょっと期待しちゃいそうです。

決算概要資料あります。

今回の短信と同時に決算概要資料もHPにUPされています。

今回参照しませんでしたが、

興味のある方は是非どうぞ。

まとめ

・メイン事業含め概ね全事業好調。

・所在地別でもどこも好調。

・自己資本比率は変わらず良好。

・2024年3月期予想増収増益、増配見込。

・1Q進捗率は例年に比べると高目。

また、意外にも(?)売上の4割以上は国外(利益ベースだと3割ほど)と海外進出も行っており、今後の成長も期待できるのではないでしょうか。

渋めだけど悪くない会社かと。

もうちょい配当利回り欲しいけどね…。

引き続き2Q以降も期待しておきます!

アマノ2024年3月期1Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント