おはようございます☆

もりっこ。です。

6113 アマダ

板金機械で有名な銘柄です。

以前から気にはしていたのですがようやく重い腰を上げて(笑)、確認してみました。

時価総額は5,000億程度で中型株。

3月決算。

2024年1月6日時点の配当利回りは約3.81%。

6113 アマダ 概要

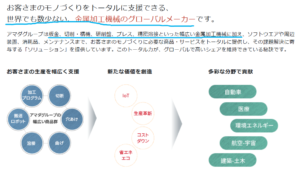

事業内容。

板金機械等の金属加工機メーカー。

海外売上が約6割程度と高く、板金機械は国内シェア首位でレーザー加工機も注力。

(出典:HP)

機械はイマイチどういものかイメージしにくい分野ですが、

下記記載を参照してもらうと少しイメージできるかも。

(出典:HP)

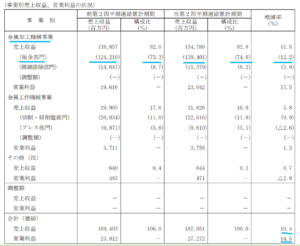

セグメントでは金属加工機械事業の特に板金部門が主要事業で、

売上全体の約7割を占めます。

(以下数値は当期2Q時点)

(出典:2024年3月期第2四半期決算短信)

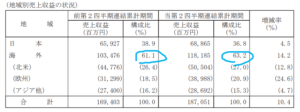

こちらも2Q時点ですが、国別の状況です。

(出典:2024年3月期第2四半期決算短信)

6割以上が海外。

稼いでおいで(笑)

現在の株価と配当利回り。

2024年1月5日現在 株価:1,497円、配当利回り:3.81%

(株価のリンクはヤフーファイナンスへ跳びます)

株価は現在2007年、2018年頃の高値付近。

コロナショック時は700円付近、リーマンショック時や

東日本大震災後は400円と値動きの幅が大きいですね。

配当利回りもできればもうちょい欲しいかも。

収益状況。

①売上・利益推移。

売上高は、2023年3月実績で3,656億円程度。

(出典:IRBANK)

リーマンショックや東日本大震災、コロナと、所謂景気低迷期にはしっかり影響を受けています。

金属加工機メーカーですので、実際にモノを作る会社の需要(ひいては景気動向)に影響を大きく受ける模様。

ただその凹みを除くと概ね業績は拡大傾向といえば拡大傾向。

景気敏感株ですね。

②営業利益率。

13.6%(2023年3月期)

高いと思う!

③(参考)ROE、ROA、EPS。

(出典:IRBANK)

ROEはそんなに高くないですね(低くもない)。

・海外売上約6割。

・営業利益率高い。

・景気敏感株。

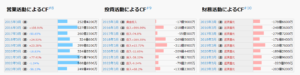

CF状況。

(出典:IRBANK)

営業CFは、安定的とは言えませんがずっと黒字。

景気敏感業種にしては評価できるな。

財務状況。

①自己資本比率。

77.8%(2023年3月期)。

自己資本比率は以下のようにずっと高いです。

(出典:IRBANK)

有利子負債比率も低く、財務安全性は高い。

②現預金残高等。

2023年9月末時点で832億円(総資産の約12.4%)。

その他の金融資産含むと総資産の約16.6%。

借入金、社債は96億円。

上記の有利子負債比率のとおり有利子負債は少なく、

驚くほど現預金を溜めているわけではないですが、

財務安全性は高いといえそう。

③利益剰余金の増加。

(出典:IRBANK)

利益剰余金、派手さはないですが

地道に増加中。

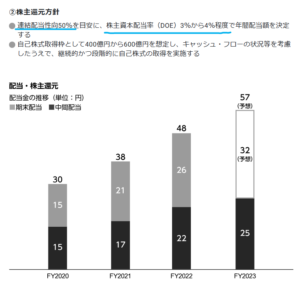

配当状況。

直近の配当利回り:3.81%(2024年1月5日時点)

2024年3月期は1株当たり年間57円(前年より9円増額)。

もともと前年比増配ですしが、

2Q決算時に更に増配修正したぜ。

そして、、、

(出典:HP)

景気敏感株で各種ショックの影響を受けるので致し方ない面もありますが、

最近このDOEも検討ということで、今後は景気後退期においても減配リスクは

少し低減される可能性がありますね。

(出典:IRBANK)

配当利回りは元々そこまで高くなかったのですが、最近少し上昇してきました。

また、配当性向は既に50%程度とあまり余力はなく、増配するには業績の成長が必要そうです。

また、自己株式取得も時々実施しているようです。

最近だと2019年3月期と2020年3月期にそれぞれ約100億円程度実施。

また、2023年現在も上限200億円で取得中や。

・2024年3月期増配。

・自己株式取得も時々アリ。

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約13.2倍(2024年1月5日時点)。

(PBRは0.9倍程度)

(出典:IRBANK)

徐々にPER低下傾向ですね。

まぁ買える範囲ではあります。

その他 アマダに関する特記事項

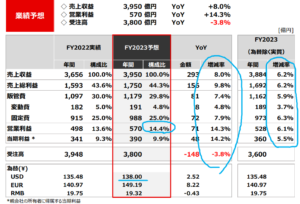

2024年3月期着地見込。

(出典:2024年3月期第2四半期決算説明会資料)

・営業利益:570億円 (同+14.3%)

・親会社株主に属する当期純利益:390億円 (同+14.2%)

増収増益!

営業利益率は14.4%。

しかも右端にあるように為替影響除いてもしっかり増収増益。

しかも通期の為替想定は1ドル138円想定で、

現時点だと保守的やな。

2Q時点でも、潤沢な受注残と高水準の受注高を背景にを背景に、売上収益・営業利益・当期利益のすべてにおいて2Q累計としては過去最高でした。

やはり受注と在庫状況は気になるぞ。

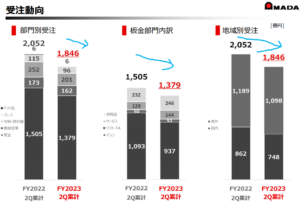

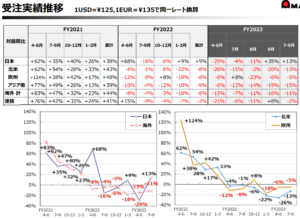

①受注動向。

(出典:2024年3月期第2四半期決算説明会資料)

上記の通り前期と比べると、

主要事業の受注状況は芳しくありません。

(出典:2024年3月期第2四半期決算説明会資料)

前期比だけでなく前々期比から受注は減少傾向やな。

ただこの資料同一為替レート比較している点が秀逸。

アマダのIR資料は気になる点に関する資料が比較的見やすく、

良い感じです。

尚IR資料読むと受注減少傾向ですが、受注高・受注残は高水準(2Q業績好調要因)と記載されているので、この点は現状では心配ないようです。

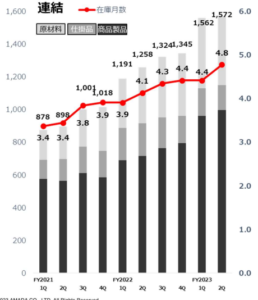

②在庫状況。

(出典:2024年3月期第2四半期決算説明会資料)

在庫も増加中。

しかも商品製品といった完成品在庫が多いです。

CF計算書でも最終的な営業CFは+84億円でしたが、

在庫増加影響でCF▲142億円と影響大。

この辺り、QAでも触れられていて、

(出典:2024 年3月期 第2四半期決算説明会 質疑応答(要旨) )

・受注減少だが未だ高水準の受注残。

・2Q業績過去最高な一方で、更に下期に売上がずれ込んでいる。(→下期の業績も期待できそう。)

・来期受注が更に減少しても今期の受注残があり、来期も増収増益が期待できそう。

要は心配不要でいい感じということかな。

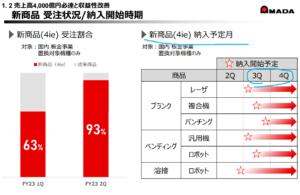

③新製品♪

(出典:2024年3月期第2四半期決算説明会資料)

(出典:2024 年3月期 第2四半期決算説明会 質疑応答(要旨) )

こちらも来期業績への期待要因ですね。

6113 アマダ まとめ

〇評価できる点は、

- 業績は〇〇ショック等除き右肩上がり。

- 営業利益率高い。

- 主要事業の国内シェア高い。世界へも進出。

- 財務安全性も高い。

- DOE考慮してくれてます!

- 過去推移からは比較的割安か。

- 2024年3月期も増収増益予想。

- 2024年3月期下期或は来期も在庫状況や新製品投入で業績好調(利益率上昇)が予想されるらしい。

〇懸念点としては、

- 景気敏感株。海外売上も多く、世界的な経済動向の影響を受け業績が安定推移するとはいえない。

- 為替の影響も当然受けます。

- 配当利回りもう少し欲しいかも。

- 株価の値動きは大きい。

意外なトコロでDOE関連銘柄でした。

景気敏感銘柄と思うのでその辺りは留意が必要ですが、

個人的には良い銘柄と思います。

尚、株価の動きが大きい点ですが、、、

売却を前提としない高配当株投資では評価損自体は気にしないけど、

資金効率という面からはあまり高値掴みはしたくないぞー。

・2024年3月期の業績動向。

・今後の受注状況。

・新製品の販売状況やその結果の利益率の変動。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント