おはようございます☆

もりっこ。です。

夏の間、すっかりブログもお休みしていましたが、そもそもあまりの相場堅調に投資周りへの関心が薄れておりました。

お昼ごはんや宿題、遠征先への送迎等の対応が必要だった子供の夏休みも終わりましたし、ぼとぼちこちらの世界へ戻ってこようかと考えております。

先日8月の資産状況はブログにしましたが、今日はお気に銘柄「プロシップ(3763)」の最近の状況を再確認してみようかと思っております。

買増しづらい株価に

なってるんだなー、

これが。

プロシップ 最近の状況

株価推移。

ここ1年の株価推移です。

(出典:ヤフー・ファイナンス)

年初には1,500円位だったのに、夏の間に3,000円超えてますっ‼

2025年9月3日時点で、、、

・株価:3,140円

・PER:21.6倍

・PBR:4.7倍

・配当利回り:約2%

あらー、

だいぶ上がったね~。

こりゃ高配当株投資マイルールからは、

もはや買えん感じになってきた…。

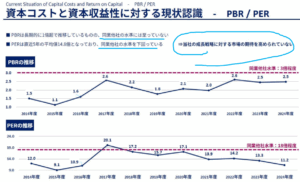

PERやPBRを見てると思いだすのが、2025年3月期の決算説明会資料にもあった以下の話。

(ここから以前のブログの抜粋です)↓

プロシップも資本コストや株価を意識した経営の実現に向けて取り組んでいます。

収益力やROEは以前から高かったのですが、PBRやPERを見ると市場の期待感が今一つではないかという認識です。

(出典:決算説明会資料)

確かに上の図を見ると、同業他社に比べるとPBRもPERも低いように見受けられます。

時価総額もそんなに大きくないから

目立たないんかな…?

とはいえ、2025年5月29日時点のPBRは3.5倍、PERは17.2倍としっかり数値上がってきています。

配当利回りは2.55%まで低下。

もう充分かも⁉

確かに、比較的注目度の高い銘柄ではない気がします。

要因として小型株ということもありますが、”固定資産廻り”という点もあるのではないかと、個人的には感じています。

実務レベルで固定資産管理に携わっていた経験がある

(特に大企業で各国の会計基準や税制対応の違い或は

日本だけでも会計・税務の乖離にある程度見識がある)

場合は「なんと素敵な銘柄~♪」と感じるでしょうが、

多くの投資家にとっては実感が湧きづらい、

理解しづらい事業内容かもしれませんね。

分野自体

地味だしな…。

でも、

そこがまたいいんだよ…(ボソッ)。

一時期インフラ案件開始時に利益が落ちた時があったとはいえ、業績も良いので何かのキッカケ(新リース恩恵銘柄等)でもっと注目されるのではないかとも思います。

↑(抜粋ここまで)

当時他社比較していた、PER18倍、PBR3倍もあっさり達成してしまいましたね。

早かったわ~。

ちょっと株価上昇の背景、

考えてみようかな。

株価上昇の背景は?

最近株価再掲。

(出典:ヤフー・ファイナンス)

ちなみに同時期のTOPIXはこんな感じ。

(出典:ヤフー・ファイナンス)

プロシップの株価が大きく上がった時期が

2度あります。

2度目は相場全体の影響もありそうですね。

1度目は、2025年3月期の決算発表辺り。

2度目は相場全体の影響もありますが、1Qの発表も影響しているかもしれませんね。

ここ1年程度のIRを見てみましょうか。

(出典:会社HP)

こうしてみると、2025年5月上旬の株価上昇は、やはり2025年3月期の決算発表と同時に発表された増配が影響しているようですね。

5月増配発表でしたが、

3月にも1度増配あったので、

「更に」の増配でしたね。

で、その2025年3月期の決算内容ですが、下記の通りピカピカでした‼

営業利益:23.0億円 (同 +30.5%)

経常利益:24.3億円 (同 +29.5%)

親会社株主に属する当期利益:19.3億円 (同 +43.0%)

営業利益率も

約30.5%(前期:23.9%)。

同時に発表の2026年3月期予想は増収、経常利益まで増益、最終利益は税額控除の減少で減益。

営業利益は先行投資がありほぼ前年同水準と、バラ色の予想ではありませんでしたが、受注状況含め堅実な感がありました。

2026年3月期1Q。

で、夏に発表された今期の1Qです。

(出典:2026年3月期第1四半期決算説明資料)

まぁ順調やな。

インフラ業界向けシステム。

あと個人的に株価堅調の背景にあると考えているのが、上記の業績の背景でもあるインフラ業界向けシステムに関する業績の向上があると思っています。

(出典:IRバンク)

上記のように一時業績が落ちた時期がありました。

要因は、インフラ業界向けシステム開発や1号導入に関する原価率の悪化等でしたが、現在は既に正常化しています。

特に既存株主の不安のタネでしたが、

ここも克服されたので懸念事項が

ほぼなくなった感があります。

この時期以降暫く、

プロシップにとっては珍しく

配当利回りが3.5%超の時期があったので、

この辺りで追加投資できた方は、

ホクホクでしたね。

新リース会計向けシステム。

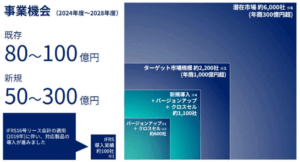

あとは一般的によく言われるのが、新リース会計での需要増期待。

新リース会計基準対応システムは開発済ですが、業績への本格貢献は2026年3月期の後半になる模様です。

(出典:決算説明会資料)

事業機会の数値が掲載されてるけど、

2025年3月期の売上が約75億円だったから、

かなりのインパクトがありそうやね。

最近の業績の好調・株主還元増に加え、この辺りの期待も合わさって、更に外部環境の好調があり、株価が上がっているといえそうです。

とはいえ、

一般的にはファンダよりも外部環境の要因が

強く働くと言われています。

プロシップの場合もまずは外部環境が良好で、

その環境下でファンダの良い銘柄が拾われている

という理解の方が正しいかもです。

元々財務はテッパン出し、

事業内容もテッパンだしね。

事業内容は競合もなく、個人的には自分の職歴からも肌感として優れている事業というのが感じられます。

事業内容やその長所、個人的にはかなり良く理解できている部分になります。

今後の投資方針

株価が大きく上がっている中、個人的な投資方針ですが、、、

自分の投資方針からは売り事は無いのでずっと長期保有のままですね。

そりゃそうやな。

追加投資に関しては、正直今は買いづらいです。

個人的には将来長期にわたり有望な銘柄と理解していますが、売却益を目的としておらず配当金の増大を目的としているため、現在の配当利回りやPER等からはグッと我慢している状況です。

いつかまた買いやすくなると

良いのですが…

まとめ

・外部相場環境がかなり良く、プロシップ自体の業績回復、還元増が株価が背景に。

・新リース会計期待なんかもあるかもね。

・そして買いづらい…(苦笑)

そういう影響もありそうです。

ただ個人的には新リースがあろうがなかろうが、プロシップに対する評価は変わらないんだよなぁ…。

人によって違いますが、

そういう銘柄ってありますよね~。

プロシップの最近の株価上昇について、でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント